- Elektromobilität – Ideologie oder absehbare Entwicklung?

- Warum überhaupt Elektroautos?

- Elektroautomarkt und Entwicklung

- Fazit: Elektromobilität – die Basis der Mobilität von morgen

1. Elektromobilität – Ideologie oder absehbare Entwicklung?

Die seit Jahren andauernde Debatte über das Für und Wider zum Thema Elektromobilität hält bis heute an. Ziel dieses Beitrages ist es, einen Überblick über die relevanten Überlegungen rund um das Thema Auto, Antriebe und Energieformen zu geben. Wir betrachten unterschiedliche Arten von Antrieben und Energieformen aus verschiedenen Perspektiven, um möglichst alle relevanten Fragen beantworten zu können.

Im Artikel werden regelmäßig Abkürzungen rund um das Thema Autos zu finden sein. Meist werden BEV/BEC (Battery Electric Vehicle/Car = Elektrofahrzeug), PHEV (Plug-in Hybrid Electric Vehicle = Plug-in Hybrid), PCEV (Fuel Cell Electric Vehicle = Brennstoffzellenauto) oder ICE (Internal Combustion Engine = Verbrennungsmotor) verwendet. Weitere Abkürzungen werden an gegebener Stelle erläutert.

Im Artikel werden regelmäßig Abkürzungen rund um das Thema Autos zu finden sein. Meist werden BEV/BEC (Battery Electric Vehicle/Car = Elektrofahrzeug), PHEV (Plug-in Hybrid Electric Vehicle = Plug-in Hybrid), PCEV (Fuel Cell Electric Vehicle = Brennstoffzellenauto) oder ICE (Internal Combustion Engine = Verbrennungsmotor) verwendet. Weitere Abkürzungen werden an gegebener Stelle erläutert.2. Warum überhaupt Elektroautos?

Grundlegende Vorüberlegungen

Um das Thema grundlegend und aus verschiedenen Perspektiven zu betrachten, stellen wir uns folgende Frage:

“Für welchen Antrieb und für welche Energieform würde ich mich heute entscheiden?”

So oder so ähnlich dürfte die Fragestellung aussehen, wenn man in Anlehnung des First Principle Thinkings eine bestehende Industrie auf die fundamentalen Eigenschaften reduziert, um komplexe Probleme zu lösen. Um dies zu beantworten, greife ich auf die Kategorisierung des Helmholtz-Institut Ulm (HIU) zurück:

- Beitrag zur Treibhausgasminderung

- Kosten & Sicherheit

- Rohstoffsituation

- Effizienz der Antriebes

- Nutzerfreundlichkeit

Dies erlaubt es uns, das Thema aus politischer, Hersteller– und Nutzersicht zu betrachten.

1. Beitrag zur Treibhausgasminderung

Die im April 2019 verabschiedete Verordnung (EU) 2019/631 legt die sogenannten CO2-Flottengrenzwerte (in gCO₂/km) für Pkw und leichte Nutzfahrzeuge fest:

- 2020-2024: 95 g CO₂/km (seit 2021 wurde von NEDC auf WLTP umgestellt)

- 2025-2029: 93,6 g CO₂/km (-15% zum NEDC-Wert)

- 2030-2034: 49,5 g CO₂/km

- ab 2035: 0 g CO₂/km, also 100% emissionsfrei

Die jährlichen Emissionsziele der einzelnen Hersteller beruhen auf diesen EU-flottenweiten Zielen, wobei die durchschnittliche Masse der neu zugelassenen Fahrzeuge berücksichtigt wird. Die Verordnung soll im Einklang mit dem Europäischen Klimagesetz dazu beitragen, dass bis 2030 eine Netto-Treibhausgasemissionsminderung von mindestens 55 % gegenüber 1990 erreicht wird und bis 2050 Klimaneutralität erreicht wird. Zudem soll sie den EU-Bürgern und Fahrzeugnutzern Vorteile durch eine breitere Einführung sauberer und erschwinglicher emissionsfreier Fahrzeuge bieten sowie Innovationen bei emissionsfreien Technologien fördern, die technologische Führungsposition der Automobilwertschöpfungskette stärken und die Beschäftigung in der EU fördern.

Das bedeutet, dass Autohersteller durch die neue Stufe ab 2025 mit erheblichen Strafzahlungen rechnen müssen, wenn sie bis dahin keinen nennenswerten Anteil von emissionsarmen oder -freien Antrieben darstellen können. Die immer größeren Autos beeinflussen die Flottengrenzwerte zudem negativ. Stefan Reindl vom Institut für Automobilwirtschaft in Geislingen schätzt, dass pro Fahrzeug ca. 475€ Strafe zu zahlen wäre. Bei den hohen Absatzzahlen also ein nennenswerter Betrag.

Ein Beispiel: Mercedes Benz hat 2023 in Europa etwa 650.000 Autos verkauft, 10% davon elektrisch. VW verkaufte ca. 3,7 Mio. Autos in Europa, 470.000 davon elektrisch. Die Strafzahlungen könnten von dreistelligen Millionenbeträgen bis zu über einer Milliarde Euro betragen. Er geht zudem davon aus, dass diese (absehbaren) Strafzahlungen auf den Verbrennerpreis aufgeschlagen werden, nach dem Motto, wer unbedingt einen Verbrenner haben will, soll auch die Strafe dafür bezahlen.

Die Hersteller sind daher angewiesen, ihre Strategie anzupassen und immer mehr emissionarme bzw. -freie Autos in ihr Portfolio aufzunehmen, um Strafzahlungen zu vermeiden, insbesondere, wenn ihre Flotte aus tendentiell größeren und umweltschädlicheren Autos besteht.

Lebenszyklus-THG-Emissionen verschiedener Antriebe

Um den gesamten CO₂-Ausstoß eines Autos zu berechnen, muss nicht nur der CO₂-Ausstoß während der Nutzung berücksichtigt werden, sondern auch die Emissionen, die durch seine Herstellung und Entsorgung verursacht werden.

Die Herstellung und Entsorgung eines Elektroautos ist weniger umweltfreundlich als die eines Autos mit Verbrennungsmotor. Hauptsächlich liegt das an der energieintensiven Batterieproduktion. Die Emissionen von Elektrofahrzeugen variieren zudem je nach Art der Stromerzeugung. Zum einen für die Herstellung der Batterie und zum anderen für die laufende “Betankung” des Elektroautos.

Wenn z.B. Batterien, die einen großen Anteil der CO₂-Emissionen darstellen, in China produziert werden, haben sie einen größeren CO₂-Rucksack, als würden sie in der Schweiz mit Wasserkraft und Atomstrom hergestellt.

Berücksichtigt man jedoch den durchschnittlichen Energiemix in Europa, erweisen sich Elektroautos bereits heute als sauberer im Vergleich zu Fahrzeugen mit Verbrennungsmotor.

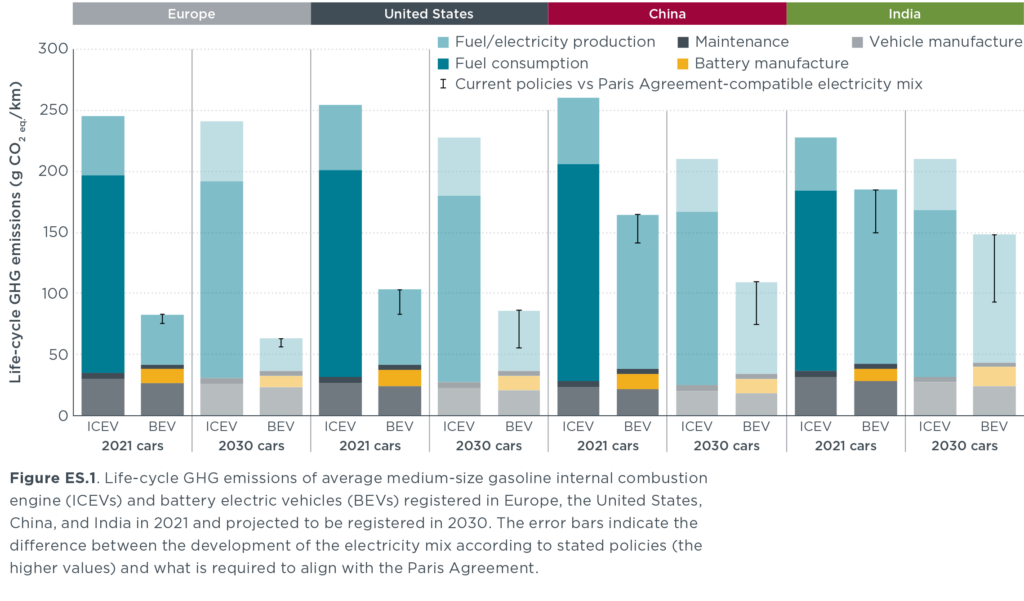

Das folgende Schaubild aus einer Studie von The International Council on Clean Transportation (ICCT) stellt die Emissionen über den Lebenszyklus verschiedener Antriebe übersichtlich dar.

An den vier Balken auf der linken Seite erkennt man in dunkelgrün den größten Anteil am Lebenszyklus, den Kraftstoffverbrauch. Dies ist auch der Grund warum ein Elektroauto mit zunehmender Laufleistung den anfänglichen CO₂-Rucksack “aufholt”, da der (laufende) Kraftstoffverbrauch mittels Strom klimafreundlicher ist als Benzin, Diesel, Erdgas oder grauer Wasserstoff.

30 % der weltweiten Ölversorgung wird für Fahrzeuge verwendetBei der Herstellung von BEV mit erneuerbarem Strom werden keine 50 g CO₂/km ausgestoßen. Solche (noch theoretischen) Werte sind bei Verbrennern (Benzin, Diesel, Erdgas, jeweils um die 250 g CO₂/km) und aktuellen (grauen) Wasserstoff-Autos (200 g CO₂/km) nicht zu erreichen. Einzig die Variante mit erneuerbarem (grünem) Wasserstoff kann ähnlich gute Werte über den Lebenszyklus erreichen. Dass diese Variante wohl bei Thema “Bezahlbarkeit” und “Verfügbarkeit” an ihre Grenzen stößt, behandeln wir im weiteren Verlauf des Beitrages.

Side Fact: Die Batterieproduktion alleine verursacht ca. 17 t CO₂. Wenn Batterien nach ihrem ersten Leben im Auto z.B. in einem stationären Speicher genutzt werden könnten, um erneuerbare Energie vom Tag in die Nacht zu transportieren, ergäbe sich dadurch rechnerisch ein “Guthaben” von 14 t CO₂, das in den Berechnungen nicht berücksichtigt wurde, das zusätzliche Potenzial jedoch verdeutlicht.Nachfolgende Grafik zeigt die Emissionen in den Regionen Europa, USA, China und Indien und stellt die jeweils projektierten Emissionen im Jahr 2030 gegenüber, um die Einsparpotenziale zu verdeutlichen.

Zu vergleichbarem Ergebnis kommt eine Studie der Rystad Energy Group (REG), einem norwegischen Research-Unternehmen. Einsparungen um bis zu 58% (USA und Deutschland, China 53%) gegenüber Autos mit Verbrennermototr sind hier denkbar. Laut dem Senior Clean Tech Analyst Abhishek Murali der REG werden durch den Umstieg auf ein BEV die Emissionen langfristig gesenkt, auch wenn die Umweltbelastung zu Beginn der Lebensdauer des Fahrzeugs größer ist.

Auch aktuelle Berechnungen des ADAC untersuchen die Klimaemissionen eines durchschnittlichen Pkws der Kompaktklasse (Golfklasse) im Jahr 2022, der dann bis zum Jahr 2037 hochgerechnet 240.000 Kilometer unterwegs ist. In dieser Zeit profitiert er von Entwicklungen wie einem veränderten Strommix, der perspektivisch immer regenerativer wird. Auch hier ist das Elektroauto mit aktuellem Strommix und perspektivisch mit erneuerbarem Strom neben der mit grünem Wasserstoff betriebenen Brennstoffzelle die klimafreundlichste Art im Vergleich.

CO2-Fußabdruck der Batterie

Da der Anteil von Strom aus erneuerbaren Quellen in Zukunft zunehmen soll, sollten Elektroautos noch weniger umweltschädlich werden, insbesondere angesichts der EU-Pläne, Batterien nachhaltiger zu machen.

Wesentlich für das Ergebnis sind die Annahmen zur Entwicklung der Batterieproduktion. Während vor über zehn Jahren der CO₂-Rucksack von Elektroautos noch so groß war, dass sich das Auto erst nach 200.000 km “rechnete”, sieht die Rechnung aktuell und insbesondere mittelfristig anders aus. Verdeutlicht wird dies auch, wenn wir die durchschnittlichen Werte der EU mit den Unternehmenszielen von Northvolt zum Stand 2023 und dem Unternehmensziel 2025 vergleichen.

Mit Northvolt Akkus (Ziel 2025) würde der CO₂-Rucksack noch ca. 5.000 km betragen

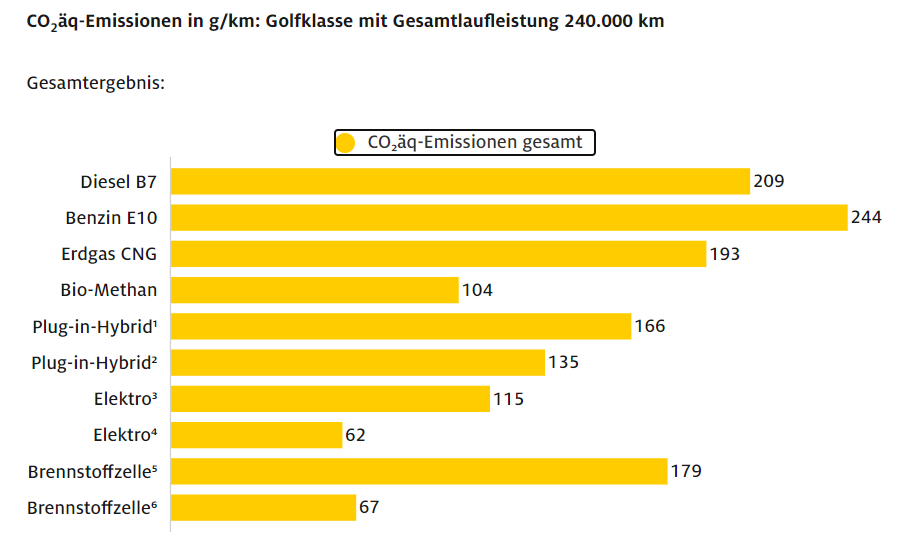

Auch eine Studie des ADAC aus 2022 zeigt die Treibhausgas-Emissionen aktueller Antriebsarten der Golfklasse über ein Fahrzeugleben mit einer Gesamtlaufleistung von 240.000 Kilometern (16 Jahre à 15.000 Kilometer).

Im Vergleich zu Benzin und Diesel kann das mit dem Strommix aus 2022 betriebene Elektroauto seine Vorteile nach circa 45.000 bis 60.000 Kilometern ausspielen. Die aufwendigere Produktion der Batterien, die einen größeren „Treibhausgas-Rucksack“ mit sich bringt, kann über die Zeit der Fahrzeugnutzung somit relativ schnell amortisiert werden.

Solche Break-Even-Berechnungen hängen stark von der darunter liegenden Annahmen ab, insbesondere der Batterieproduktion. Daher sollte man sich (i) die neuesten Studien anschauen und (ii) die zugrunde liegenden Annahmen prüfen.Bei der Nutzung von regenerativem Strom (hier: 100% Wind) erfolgt die Amortisation der höheren Treibhausgas-Emissionen aus der Produktion bereits nach circa 25.000 bis 30.000 Kilometern gegenüber Benziner bzw. Diesel.

Um den Break-even-Point zu berechnen, hat T&E einen Lebenszyklus-Rechner mit dem Titel “Are electric cars better?” bereitgestellt:

2. Kosten und Sicherheit – Die Batterieentwicklung

Den zweiten Aspekt, den wir beleuchten wollen, sind die Kosten und die Sicherheit von Elektroautos.

Beides führt unweigerlich zur Batterie, zum einen größter Kostenblock mit ca. 6.000€ – 13.000€ und zum anderen ein oft diskutiertes Sicherheitsrisiko bei Autobränden.

Kosten

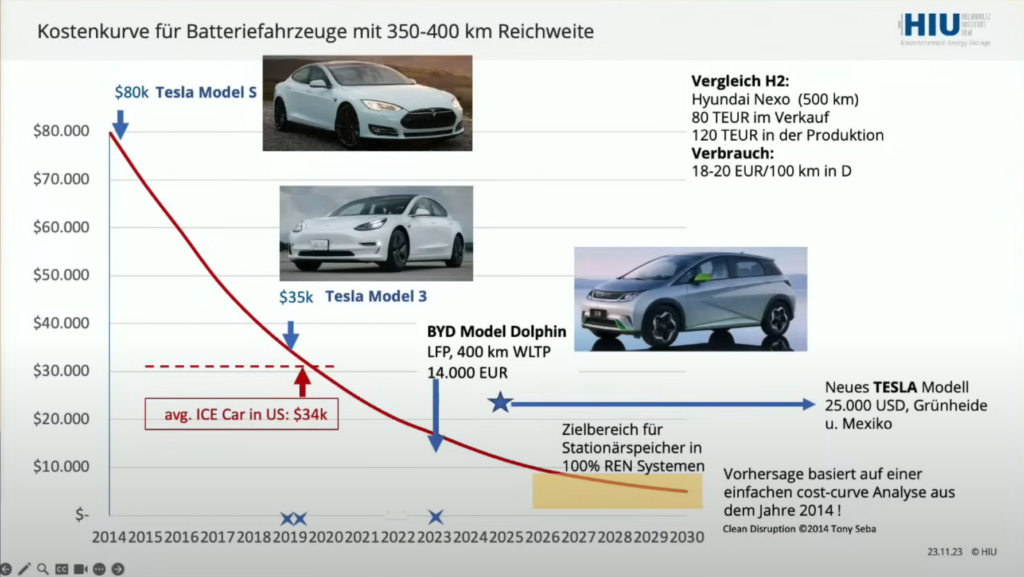

Die folgende Kostenkurve für BEVs mit 350-400 km Reichweite (angelehnt an Tony Seba) veranschaulicht wie akkurat die nun schon 10 Jahre alte Kurve die tatsächliche Entwicklung widerspiegelt.

In seinem Buch Clean Disruption (2014) sagte er voraus, dass der Markt bis 2025 ein 200-Meilen-EV (~320 km) für etwa 10.000 $ anbieten würde.

Dies wurde aktuell durch die Ankündigung von BYD unterstrichen, den Kleinwagen Qin+ für 11.000 $ ab 2024 anzubieten, ein Jahr früher als von Tony Seba prognostiziert.

Kostenkurven seien wie die Schwerkraft. “Es ist mir egal, was Sie von der Schwerkraft halten. Das ist seit mehr als 400 Jahren eine anerkannte Wissenschaft. Die Kostenkurven werden sich fortsetzen. Die Frage ist nur: wie schnell?”

Die im Schaubild angesetzten Kosten von 14.000 € für den BYD Dolphin orientieren sich an den lokalen chinesischen Kosten. Dass diese aktuell für 30.000€ in Europa verkauft werden, hängt mit Zöllen und den gern mitgenommen Margen zusammen, die die chinesischen Hersteller aufgrund (noch) kaum vorhandener Alternativen in Europa realisieren können.Seit der Markteinführung wurde die Energiedichte von Li-Ionen-Batterien vervierfacht, während die Kosten um ca. 95% gesunken sind.

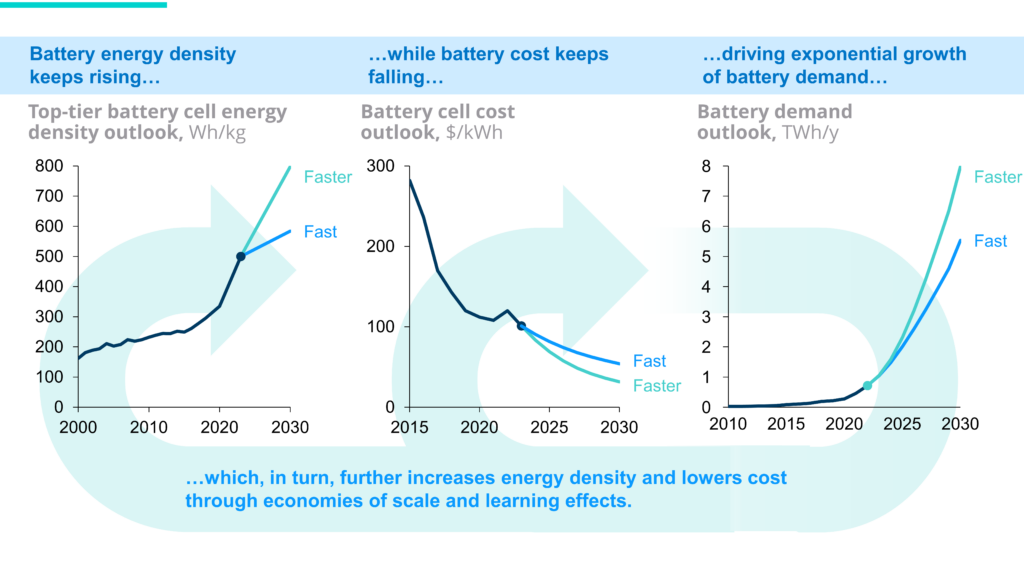

Seit 2010 wurden die Kosten nochmals um 90% reduziert, während die Kapazität verdoppelt wurde.

RMI prognostiziert, dass im Jahr 2030 die Spitzendichte zwischen 600 und 800 Wh/kg liegen wird, die Kosten auf 32 bis 54 $ pro kWh sinken und der Batterieabsatz auf 5,5 bis 8 TWh pro Jahr steigen wird.

Bei einer Batteriegröße von ca. 50kWh (etwa 300 km Reichweite) würde die Batterie in 2030 demnach nur noch ca. 2.000-3.000€ kosten (vs. 04/2024 etwa 5.000-7.500€)In China wurden im Februar 2024 Modelle verschiedener Hersteller für umgerechnet um die 10.000€ angeboten.

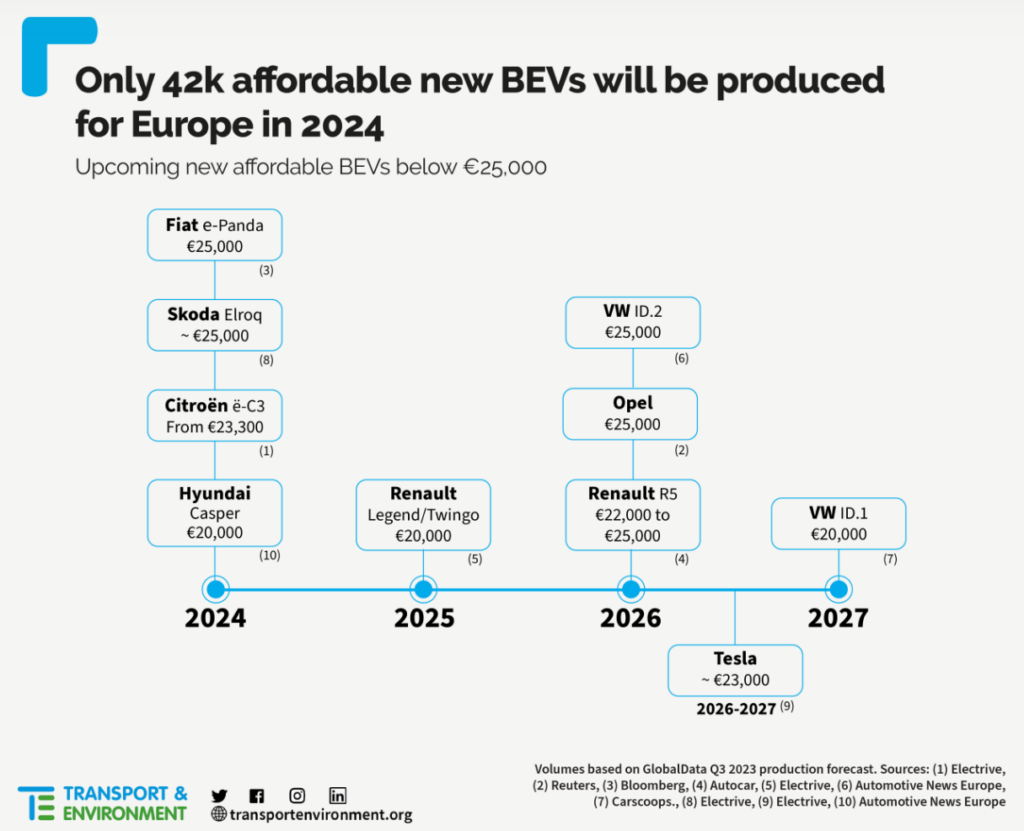

Eine aktuelle Studie von T&E fasst die geplanten BEVs unter 25.000€ für Europa zusammen. Bereits 2024 sollen mehrere Modelle zwischen 20.000-25.000€ auf den Markt kommen. In Grünheide soll ab 2026 ein Tesla-Einstiegsmodell für unter 25.000 € vom Band rollen.

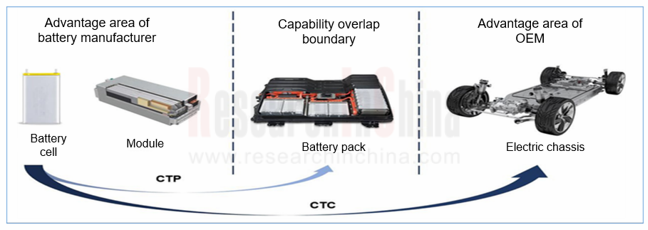

Perspektiven der Batterieforschung

Bei der Betrachtung der Kosten sollte man die rasante Entwicklung der Batterien nicht außer Acht lassen. Denn wir sind am Beginn einer weltweiten Batterieforschung und -entwicklung.

Eins ist daher sicher: wir werden günstigere, nachhaltigere, sicherere und leistungsstärkere Batterien bekommen.

Batterieforscher Prof. Fichtner vom HIU beschäftigt sich in seiner Forschungsgruppe Festkörperchemie mit den neuesten Batteriesystemen jenseits der heutigen Lithium-Ionen-Batterie und untersucht und entwickelt dafür neue Materialien der nächsten und übernächsten Generation.

Er schätzt, dass durch die Kombination aus Materialien, der chemischen Zusammensetzung und dem Design bald Reichweiten von über 1.000 km realistisch sind.

| km heute | Verbesserung in % | Gesamt-km | Methode |

|---|---|---|---|

| 400 | 20 | 480 | Cell-to-Pack CTP |

| 10 | 528 | Kathode | |

| 40 | 739 | Anode | |

| 40 | 1.035 | Cell-to-Chassis CTC |

Ausgehend von aktuellen Modellen mit ca. 400km Reichweite könnten durch folgende Entwicklungen Elektroautos mit Reichweiten von über 1.000 km auf den Markt kommen:

- Materialien

- genereller Trend zur Abkehr von kritischen Rohmaterialien zur Verringerung der Fertigungskosten

- billigere, häufiger vorkommende Materialien

- Fertigungsprozesse mit geringerem Energieaufwand

- Chemische Zusammensetzung

- ca. 10-20% Kapazitätssteigerung durch Kathoden mit höherer Spannung und Kapazität

- ca. 30-40% Kapazitätssteigerung durch Anoden mit Silizium@Carbon Kompositen

- ca. 30-40% Kapazitätssteigerung durch Festkörperbatterie

- Design & Engineering

- ca. 20-30% Raumgewinn für Aktivmaterialien durch cell-to-pack Design

- ca. 20-30% Raumgewinn für Aktivmaterialien durch cell-to-chassis Design

Integrated battery research: three trends of CTP, CTC and CTB – Quelle: ResearchInChina 09/2022

Er betont jedoch, dass die Schnellladefähigkeit wichtiger sei, als die maximale Reichweite, da bereits aktuelle Modelle mit Reichweiten von ca. 400km für den Großteil der Autofahrer nahezu alle Anwendungsfälle abdecken können.

Sicherheit

Unter dem Aspekt Sicherheit betrachten wir die (i) Fahrzeugsicherheit und die (ii) Brandsicherheit.

Fahrzeugsicherheit

Beim Thema allgemeine Sicherheit schneiden Elektroautos vergleichsweise gut ab. Die bestplatziertesten Autos der letzten Jahre im Euro NCAP-Test sind nahezu alle Elektroautos (Platz 1 Stand 03/2024: NIO ET5, gefolgt vom VW ID.7 und dem Smart #3). Dr. Michiel von Ratingen, Generalsekretär von Euro NCAP und Green NCAP lobt: „Alle Elektrofahrzeuge schneiden erheblich besser ab als vergleichbare Autos mit Verbrennerantrieben.“

Dies hängt vermutlich mit der Verortung der Batteriepacks im Fußbereich und der damit zusammenhängenden Festigkeit zusammen, die das Auto bei einem Crash an sich stabiler macht. Der Heckbodenguss und das verstärkte Batteriepack des Model Y sorgen z.B. für immense Aufprallfestigkeit und tragen zum Schutz des Innenraums bei. Zusätzliche Rückhaltesysteme bieten Schutz vor Eindringen in die Kabine und halten die Insassen an Ort und Stelle.

Brandsicherheit

Wenn man sich bzgl. der Brandgefahr neutrale Zahlen anschauen möchte, ohne sich auf (zu einseitige) Herstellerangaben (Tesla behauptet, seine Autos brennen 11x weniger als das durchschnittliche US-Auto) oder US-Versicherungsunternehmen mit fragwürdiger Statistik (BEVs brennen 60x seltener) zu verlassen, muss man in Ländern schauen, die bereits ein große und entsprechende Elektroautoabdeckung haben. Daher scheinen die verlässlichsten Zahlen aus den skandinavischen Ländern zu kommen, speziell Schweden und Norwegen.

In Schweden brannten Elektroautos in den letzten 5 Jahren 8-10x seltener. In Norwegen 5-7x seltener.

Akkubrände sind jedoch deutlich schwieriger zu löschen als reine Benzinbrände. Die neue Technik stellt die Feuerwehren daher vor neue Herausforderungen. Das liegt unter anderem daran, dass der Brand eines großen Lithium-Ionen-Akkus nicht so einfach zu löschen ist.

Auch der ADAC hat sich mit der Frage befasst, wie sicher Elektroautos bei Brand, Unfall oder einer Panne sind. Das Ergebnis:

- Unabhängig vom Antrieb gibt es hohe Sicherheitsanforderungen an alle Autos.

- Kritischer Punkt beim Unfall: Die Verformung der Batterie

- Bei den Euro NCAP-Crashtests hat schneiden Elektroauto meist gut ab, teilweise sogar besser als andere Fahrzeuge

- Pannenhelfer und Rettungskräfte brauchen spezielle Ausbildung

Es gibt aktuell (noch) zu wenige Untersuchungen und entsprechende Studien. Auch wird bei vielen Versicherungsunternehmen die Brandursache gar nicht separat erfasst, was die Aussagekraft der Zahlen erschwert.

Brandursache Kunststoff

Experimente von Feuerwehrleuten haben gezeigt, dass die Brandintensität nicht von der Antriebsart abhängt, sondern mit den verbauten Materialien (vor allem Kunststoffe) zusammenhängt. Der größere Anteil dieser Materialien in modernen Fahrzeugen ist der ausschlaggebende Faktor für eine erhöhte Rauch- und Wärmefreisetzung.

Es bleibt abzuwarten welche Auswirkungen neue Batterieentwicklungen auf die Brandzahlen haben werden.

Die Zukunft – Chemie, Zelldesign und Sicherheit

Das Flaggschiff von BYD zeigt, wohin die Reise gehen kann. Mit einer Kombination von chemischen und designtechnischen Entwicklungen sind Reichweiten von über 600km, eine Lebensdauer von 6.000.000 km und ein Verzicht auf Kobalt und Nickel bei der Hälfte des Preises von Li-Ion-Batterien möglich, und das bei höherer Sicherheit zu vergleichbaren Batteriearten.

State of the art von BYD (2024): 600 km Reichweite, 6 Mio. km Lebensdauer, 50% Batteriekosten, höhere Sicherheit und Verzicht auf Kobalt und Nickel3. Rohstoffsituation – Batteriearten, Forschung und Recycling

Lithium-Ionen-Batterie – NMC

Lithium-Ionen-Batterien haben seit ihrer Markteinführung 1991 nicht nur durch ihre geringe Größe und ihr geringes Gewicht fast 5 Milliarden Smartphones mit Strom versorgt, sondern ermöglichen auch eine elektrisch betriebene Mobilität und Transport.

Darin enthalten sind Mineralien wie Aluminium, Kupfer, Lithium, Nickel, Kobalt, Graphit und Mangan, die teilweise als kritische Rohstoffe gelten. Die Motoren von Elektroautos können außerdem Seltene Erden enthalten.

Sogenannte NMC-Akkus gehören zur Familie der Lithium-Akkus und bestehen aus Lithium-Nickel-Mangan-Cobalt-Oxiden und werden derzeit in den meisten Elektroautos verwendet. Oft wird die Bezeichnung noch mit einer Zahl kombiniert (z.B. NMC811), die das Mengenverhältnisse der Materialen beschreibt. Bei einem NMC811-Akku sind z.B. 80 Prozent Nickel und jeweils 10 Prozent Mangan und Cobalt enthalten. NMC ist eine weit verbreitete Technologie, die aufgrund ihrer guten Werte bei wichtigen Parametern wie Energiedichte, Ladeleistung, Kalender- und Zykluslebensdauer sowie Kosten sehr geschätzt wird.

Es ist jedoch bekannt, dass die instabile Schichtstruktur bei hohem Nickel-Gehalt die thermische Beständigkeit und Lebensdauer verringert. Aus diesem Grund ist es wichtig, dass das Batteriemanagement-System (BMS) eine strenge Temperaturkontrolle durchführt.

Einordnung des Materialverbrauchs

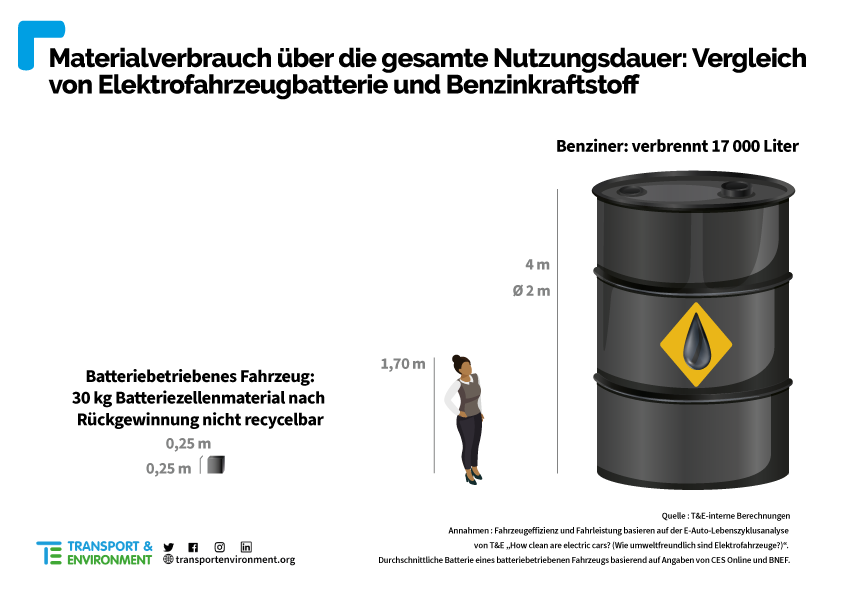

Es gibt einen erheblichen Unterschied im Rohstoffbedarf zwischen Verbrennungsmotoren und Elektroantrieben.

Ein durchschnittliches Fahrzeug mit Verbrennungsmotor verbraucht im Laufe seiner Nutzungsdauer ca. 17.000 Liter Öl. Das entspricht der Höhe eines 25-stöckigen Gebäudes, wenn man das Öl in Fässern stapeln würde.

Die Batterien von Elektrofahrzeugen können weitgehend recycelt werden. Es verbleiben lediglich 30 kg nicht wiederverwertbare Rohstoffe. Das sind 6,25% einer 480 kg schweren Batterie eines Tesla Model 3.

In Deutschland alleine haben privat genutzte Pkw in 2018 ca. 42 Milliarden Liter Diesel und Benzin verbraucht. Dabei sind wir in hohem Maße von anderen Ländern abhängig.

Doch auch bei der Batterieherstellung sind wir von Importen abhängig.

Bei der Produktion von Elektroautos werden im Durchschnitt mehr als 200 kg Mineralien verwendet, darunter Kupfer, Lithium, Nickel, Mangan, Kobalt, Graphit und Seltene Erden. Im Vergleich dazu benötigt man für ein Auto mit Verbrennungsmotor laut IEA nur zwischen 30-40 kg Kupfer, Mangan und (sehr wenig) Graphit (Bestandteile der Karosserie wie Stahl und Aluminium nicht inbegriffen).

Seltene Erden

Der wahre Problem-Werkstoff in E-Autos liegt nicht im Akku, sondern in den Motoren. Die Metalle der Gruppe der Seltenen Erden spielen eine große Rolle für Magnete, die in E-Motoren, Hybriden und Wasserstoffautos verwendet werden. Auch in den Generatoren von Windkraftanlagen werden solche Permanentmagnete verbaut. Neodym ist einer dieser Rohstoffe, die heute fast ausschließlich in China gefördert werden. China hat jahrzehntelang die Weltmarktpreise unterboten und dadurch alle Konkurrenten aus dem Geschäft gedrängt. Heute nutzt China seine Monopolstellung gezielt als Argument in Handelskonflikten.

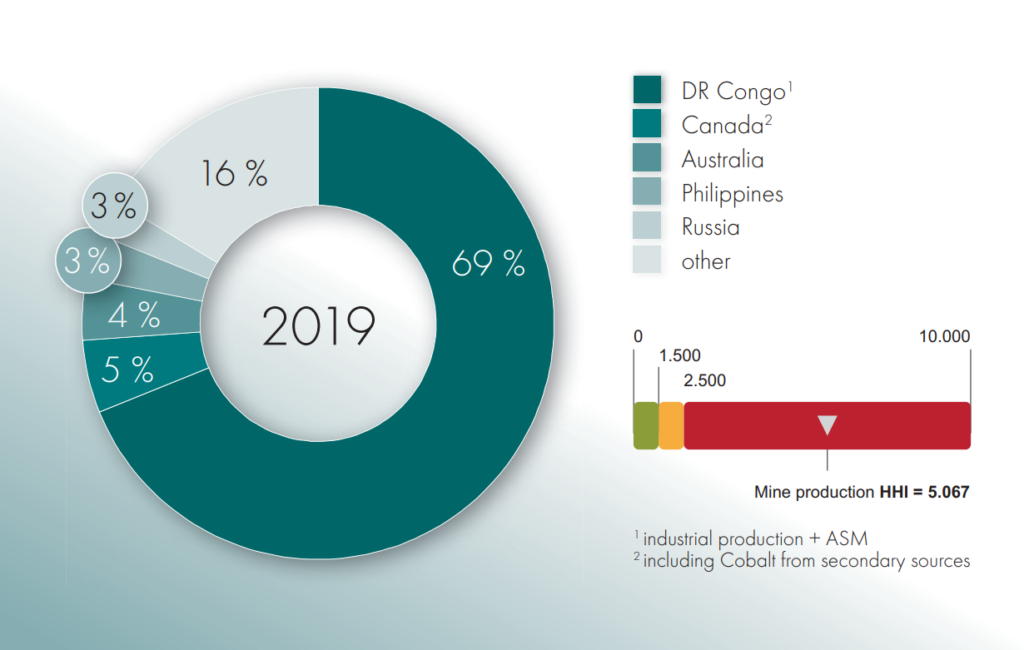

Kobalt

Wer die öffentliche Diskussion zur Elektromobilität verfolgt, könnte den Eindruck gewinnen, dass Kobalt ausschließlich durch menschenverachtende Kinderarbeit im Kongo gewonnen wird. Nach Zahlen der Bundesanstalt für Geowissenschaften und Rohstoffe kommen nämlich bereits rund 80 % des Kongolesischen Kobalterzes aus den industriellen Minen internationaler Konzerne, bei denen man davon ausgehen muss, dass Kinderarbeit keine Rolle spielt. Dennoch wird in 10-20 % des Kobalts in der DR Kongo in kleinen Minen abgebaut.

Kobalt wird nicht nur für Auto-Akkus verwendet: Das Metall ist eine bewährte Zutat zum Härten von Stahl – zum Beispiel in Ventilsitzringen oder anderen stark beanspruchten Bauteilen in Verbrennungsmotoren. Kobalt ist zudem in Farbstoffen zu finden, die für Porzellan verwendet werden, aber auch in Kosmetika, wie zum Beispiel Haarfärbemitteln. Auch in den Smartphones, die heute fast jeder ganz selbstverständlich nutzt, steckt Kobalt von den Weltmärkten.

Insbesondere der Anwendungsbereich der wiederaufladbaren Batterien wird bis zum Jahr 2026 den mit Abstand größten Einfluss auf die zukünftige Gesamtnachfrage von Kobalt ausüben. 2019 wurden 69% in der DR Kongo abgebaut.

Auch die Deutsche Rohstoffagentur stuft Kobalt als in die Kategorie des “High supply risk”, also ein Rohstoff mit hohem Versorgungsrisiko, ein. Doch nicht nur der Rohstoff selbst, sondern auch die Weiterverarbeitung ist mit gewissem (wirtschaftlichen und politischen) Risiko behaftet, da in vielen Bereichen China die Märkte nahezu vollständig dominiert (bei Kobaltgewinnung >60%). Europa hat seine Kapazitäten umstrukturiert und wird sie weiter ausbauen, vor allem um die europäische Nachfrage in Zukunft besser decken zu können.

Viele E-Auto-Batterien kommen bereits ganz ohne Kobalt aus. So verbaut Tesla in vielen Model-3-Versionen so genannte LFP-Akkus (Lithium-Eisenphosphat), ebenso wie der chinesische Hersteller BYD. Weitere Marken wie VW und Ford (ab 2023) wollen in naher Zukunft ebenfalls Modelle mit LFP-Batterien anbieten.

Aufgrund des technischen Fortschritts soll die Menge an Lithium in Batterien um die Hälfte sinken. Die benötigte Menge an Kobalt soll um mehr als 75% und der Nickelbedarf um etwa 20% sinken.

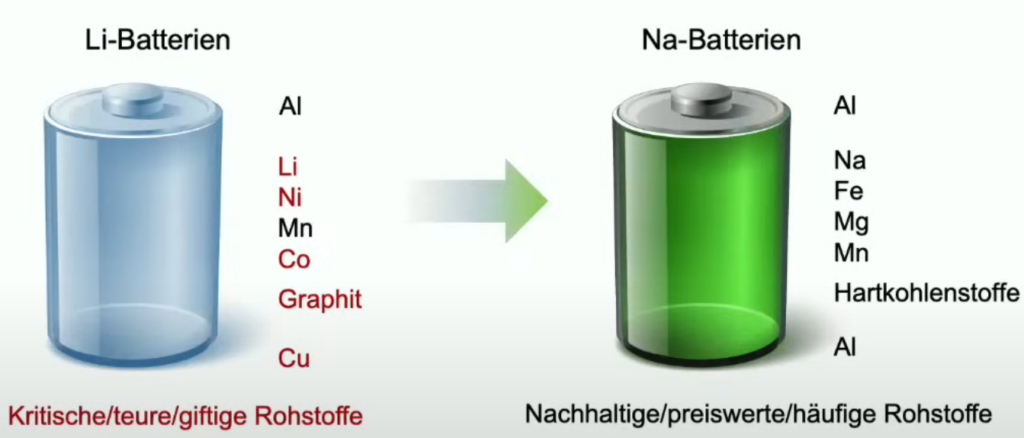

Neuentwicklung – Natrium-Ionenbatterie, ohne kritische Rohstoffe

Nahezu alle kritischen, teuren und giftigen Rohstoffe, die in Lithium-Batterien üblicherweise verbaut werden, können bei Natrium-Batterien durch nachhaltige, preiswerte und häufig vorkommende Rohstoffe ersetzt werden. Das senkt die Preise, mindert strategische Lieferprobleme und könnte auch die soziale Akzeptanz der Batterieproduktion heben.

Im Vergleich zu Lithium-Zellen weisen Natrium-Zellen eine niedrigere Energiedichte auf, sowohl in Bezug auf die Speicherkapazität pro Kilogramm als auch pro Liter. Ein Fahrzeug, das mit Natrium-Ionen-Akkus betrieben wird, würde bei gleicher Akkugröße daher eine geringere Reichweite aufweisen als ein Fahrzeug mit Lithium-Ionen-Akkus. Darüber hinaus wäre es auch schwerer.

Natrium-Batterien wurden von Experten lange Zeit als unattraktiv für die Autoindustrie angesehen, da sie eine geringe Energiedichte aufweisen. Daher wurde ihr Einsatz vor allem in stationären Speichern erwartet, wo ihre hohe Zyklenfestigkeit – also die Anzahl der möglichen Lade- und Entladevorgänge über die Lebensdauer – ein Vorteil gewesen wäre.

Die gestiegenen Preise für Lithium haben jedoch zu einer Änderung der Regeln geführt. Der größte Vorteil der Natrium-Technologie, nämlich die günstigen Rohstoffkosten, wird nun noch stärker betont als zuvor. Im Vergleich zu Lithium-Ionen-Zellen könnten die Natrium-Exemplare nur noch halb so teuer sein.

Der chinesische Batterihersteller CATL hat angekündigt, die Kosten um 60% zu senken. Dadurch könnte der Preis pro Kilowattstunde auf deutlich unter 100 Euro fallen. Ein typischer Kompaktwagen-Akku mit 50 kWh würde dann beispielsweise nur noch rund 3.000 bis 4.000 Euro statt 8.000 Euro kosten.

Gerade im Segment der günstigen Stadtautos ist die Natrium-Batterie von Vorteil. Denn dort ist ein günstiger Preis deutlich wichtiger als eine extreme Reichweite.

Kann eine Künstliche Intelligenz dabei helfen, neue Batteriematerialien zu erforschen?

Die weltweite Batterieforschung kann mit Hilfe von künstlicher Intelligenz (KI) enorm beschleunigt werden. Professor Helge Sören Stein, Physiker und Professor für Digitale Katalyse an der Technischen Universität München (TUM), erläutert die positiven Auswirkungen des KI-Einsatzes. Während ein Doktorand im Rahmen seiner Masterarbeit ca. 100 Batterien bzw. Batteriezusamensetzungen in einem Zeitraum von 4-5 Jahren untersuchen kann, ist es unter Einsatz von Automatisierung und KI möglich, 100 Batterien an einem Tag zu untersuchen und das inkl. detaillierter Dokumentation.

Das entspricht einem Faktor von gut 1.500 (100×360=36.000 vs. 100/4-5 Jahre = 20-25 pro Jahr), was die Entwicklungsgeschwindigkeit zusätzlich beschleunigen könnte.

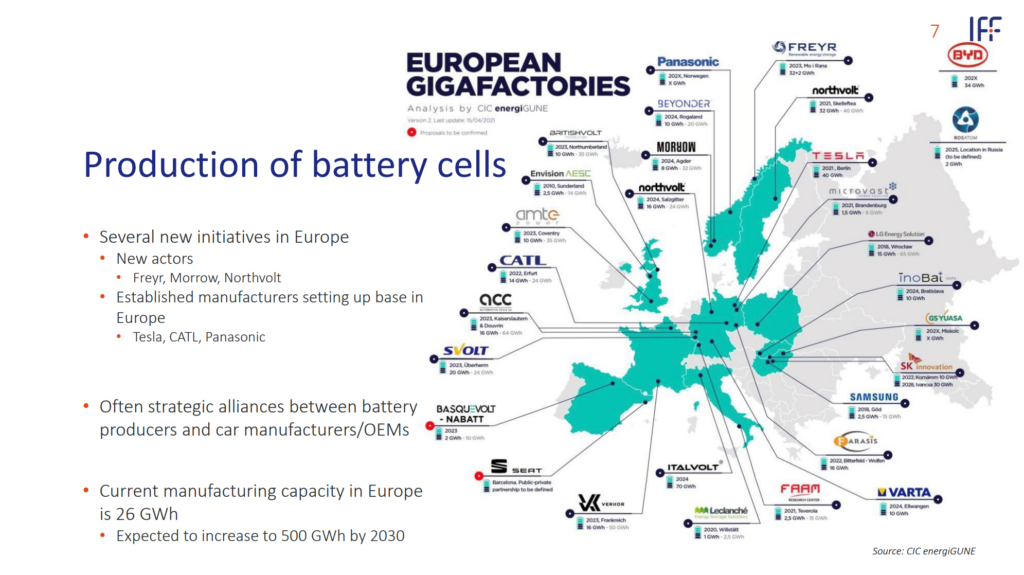

Batteriezellenproduktion in Europa – Deutschland führend

Nach aktuellen Planung werden wir in Deutschland bis 2030 ca. 14 Gigafactories haben. Damit könnte die Hälfte des europäischen Bedarfs gedeckt werden.

Die geplante Gesamtkapazität in Europa beträgt über 2 TWh/a. Der Bedarf in 2030 wird auf ca. 1 TWh/a geschätzt, der Rest soll exportiert werden.

Northvolt, der größte europäische Hersteller mit Sitz in Schweden, plant eine Gigafactory einschließlich Recyclinganlage im windreichen Schleswig-Holstein mit einer Jahreskapazität von 60 GWh, und reicht aus, um 1 Mio. Fahrzeuge mit Akkus zu versorgen.

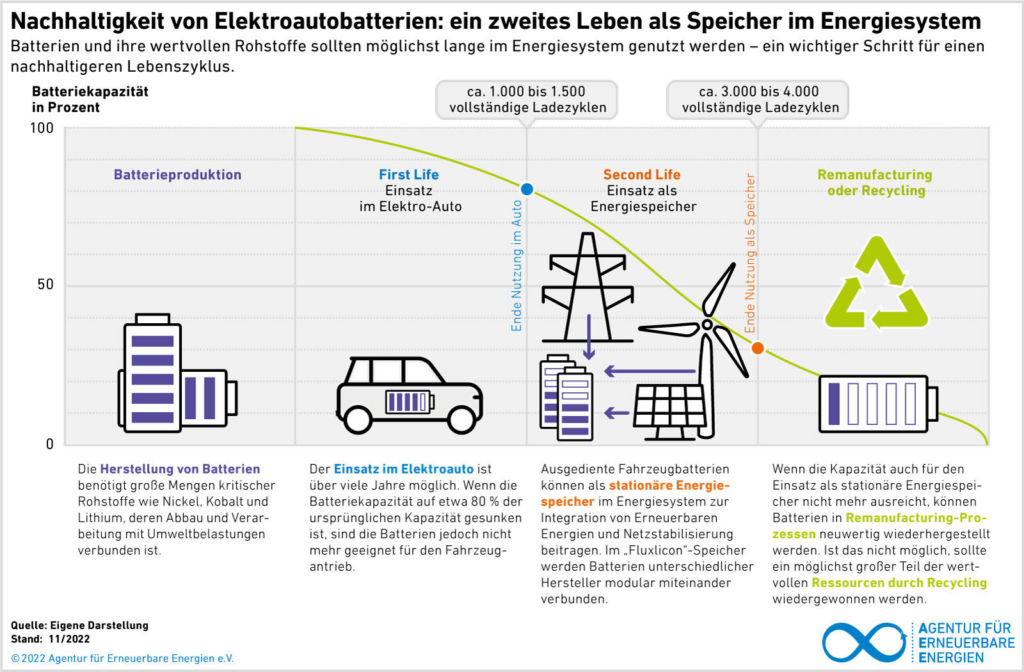

Second Life und Recycling – Wie können E-Auto-Batterien wiederverwendet werden?

Heute ausgelieferte Elektroautobatterien können ca. 1.500-2.000 Vollzyklen darstellen, bis bei ca. 80% der Kapazität das Lebensende im Auto erreicht wird (geringere Reichweite und Beschleunigung).

Abhängig von der Größe der Batterie können bei 500km Reichweite damit insgesamt ca. 1.000.000 km gefahren werden, bevor die Batterie einer weiteren Nutzung zugeführt wird.

Im Second-Life-Einsatz als Energiespeicher kann die Batterie dann nochmals ca. 2.000 Ladezyklen darstellen, bevor sie dann im Remanufacturing-Prozess neuwertig wiederhergestellt oder durch Recycling ein Großteil der Ressourcen wiedergewonnen werden.

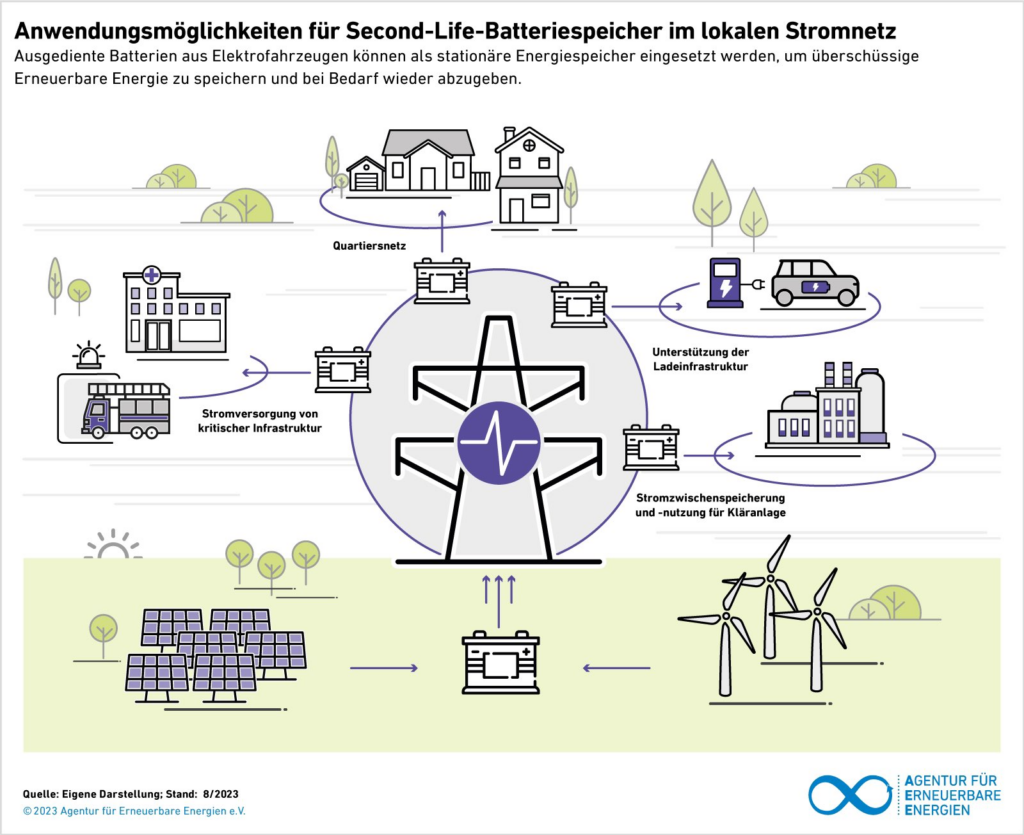

Die Einsatzgebiete als stationäre Batteriespeicher im lokalen Stromnetz sind vielfältig, wie folgende Grafik darstellt:

- Quartiersnetz

- Unterstützung der Ladeinfrastruktur

- Stromzwischenspeicherung und -nutzung für Kläranlage

- Stromversorgung von kritischer Infrastruktur

Fazit

Bei allen Antrieben ist Deutschland und Europa von unterschiedlichen Ländern abhängig, allen voran den OPEC-Staaten für Benzin und Diesel sowie China im Hinblick auf die Rohstoffe für Motoren und Batterien. Sei es bei der Verfügbarkeit, der Produktion oder der Weiterverarbeitung von Rohstoffen.

Gesamtheitlich betrachtet liegt der Vorteil jedoch bei batteriebetriebenen Fahrzeugen. Zwar ist man bei der Herstellung der Batterien großteils von Importen abhängig, diese können jedoch durch die Wiederverwendung in mehreren Bereichen eingesetzt (Stichwort Second Life) und anschließend über 90% wieder recycelt werden. Die Rohstoffe bleiben also größtenteils im Land. Anders verhält es sich bei Verbrennungsmotoren, die auf die stetige Bereitstellung von Öl angewiesen sind.

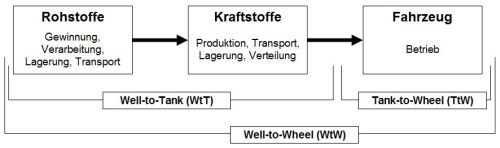

4. Der Faktor Effizienz – Well-to-wheel

Die Wirkungsgradkette wird oft nur vom Tank im Fahrzeug bis ans Rad (Tank-to-wheel) angegeben. Ehrlicher ist die Angabe von der Energiequelle bis zum Rad (Well-to-wheel).

Nachfolgende Grafik illustriert das sehr gut am Beispiel verschiedener Erzeuger (Atom, Erneuerbare, Fossile), deren Verteilung und die letztendliche Betankung der Autos.

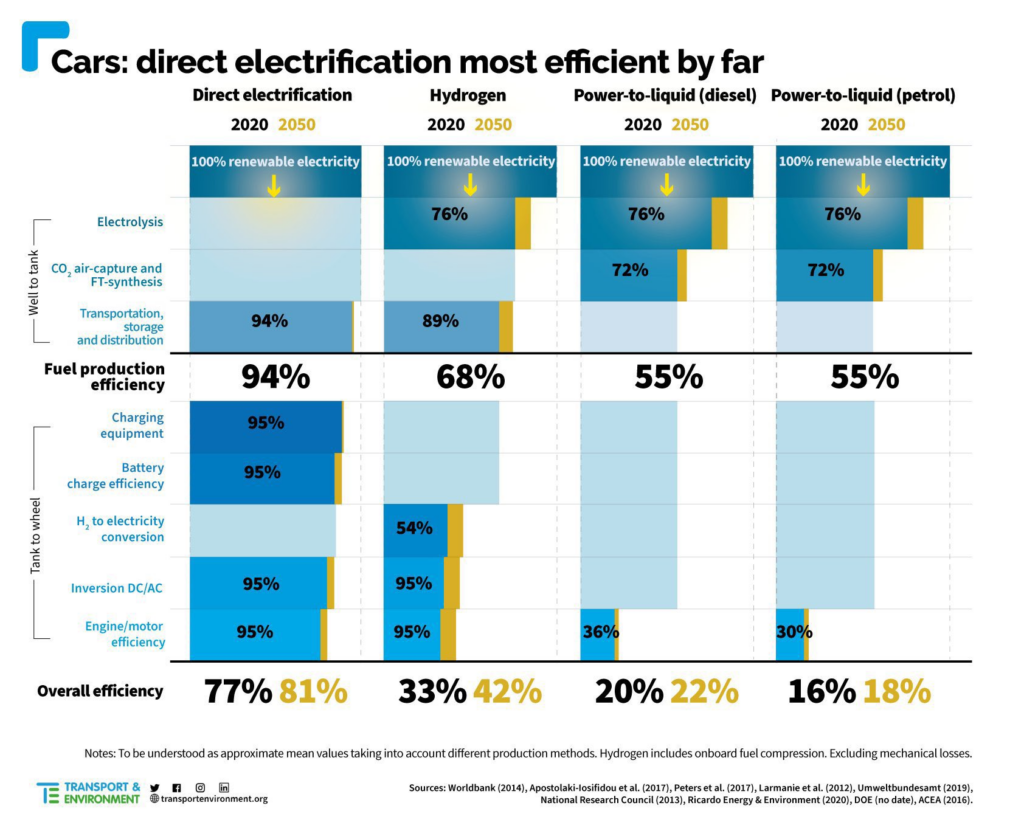

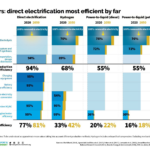

Die Gesamteffizienz und die Verluste der einzelnen Prozessschritte werden in folgender Grafik von T&E aus 2020 übersichtlich dargestellt. Ausgangspunkt stellt dabei immer 100% erneuerbare Energie.

Die direkte Elektrifizierung ist mit 77% die effizienteste, gefolgt von 33% für grünen Wasserstoff und 16-20% für e-Fuels. In dieser neueren Grafik wurden ebenfalls die prognostizierten Entwicklungen bis 2050 berücksichtigt und in gelb ergänzt.

Man erkennt hier auch deutlich die Verluste bzw. Ineffizienz von Verbrennungsmotoren. Während ein Elektromotor ca. 95% der Energie in Bewegungsenergie umwandelt, kommen bei Verbrennungsmotoren nur ca. 30% (Benziner) bzw. 36% (Diesel) der Energie an den Rädern an.

Trotz jahrzehntelanger Entwicklung am Verbrennungsmotor ist dieser eigentlich nur eine fahrende Heizung, die 70% der Energie in Wärme und lediglich nur 30% in Bewegungsenergie umwandelt.Die Potenziale der Wasserstoffkette könnten laut Studie auf eine Gesamteffizienz von 42% in 2050 steigen, liegen jedoch immer noch bei knapp der Hälfte der direkten Elektrifizierung (81%).

Eine andere Darstellung vom VDE veranschaulicht die Reichweite von BEV, FCEV und ICE (eFuels) am Beispiel der Energie einer Windkraftanlage mit 3 MW.

Mit derselben Ausgangsenergie von 3 MW können 6x mehr BEV als eFuels und knapp 3x mehr als Brennstoffzellenautos versorgt werden. Die Vorteile von BEV und FCEV, dass sie sich lokal emissionsfrei betreiben lassen, sind bei der eFuels-Variante nicht vorhanden.

5. Nutzerfreundlichkeit – Reichweite, Ladegeschwindigkeit und -infrastruktur

Wie weit fährt man eigentlich?

Schaut man sich die Berufspendler-Statistik für 2020 an, benutzen 68% der Erwerbstätigen das Auto für den Weg zur Arbeitsstätte. 77,5% legen dabei eine Distanz von unter 25km zurück (einfache Fahrt). 70,9% sind dabei insgesamt bis zu 30 Minuten pro Fahrt unterwegs.

Gut 64% der Haushalte in Deutschland haben eine durchschnittliche Jahresfahrleistung von bis zu 15.000 km. Knapp 80% fahren unter 20.000 km im Jahr, das entspricht ca. 385 km pro Woche.

Betrachtet man den motorisierten Individualverkehr (MIV), sind 66% der Wege unter 10 km lang. 91% aller Fahrten betragen weniger als 50 km.

Diese (Pendel-)Distanzen können mit nahezu allen aktuell verfügbaren Elektroautomodellen zurückgelegt werden.

Laut einer Umfrage des DAT betrugen die beruflichen Wegstrecken 2022 mit durchschnittlich 4.440 km etwa 35%, die privaten (Urlaub, Einkaufen, Wochenende) mit 7.600 km etwa 60% aller Wegstrecken pro Jahr.

Die anfänglichen Bedenken hinsichtlich der Reichweiten sind für die meisten Autofahrer unbegründet.

Der aktuell limitierende Faktor ist die Ladegeschwindigkeit (160km in 10 Minuten bei 150kW).

Reichweite – Stand der Technik 2023: 1.000 km im PKW

Neueste Batterien von CATL verfügen über Reichweiten von mehr als 1.000 km und können in 10 Minuten ca. 700km aufladen.

Kommen zusätzlich zu den designtechnischen noch die chemischen Verbesserungen, reden wir von über 1.300 km, Marktreife wohl in einigen Jahren.

Damit wäre wohl dann auch der Anwendungsfall der letzten kritischen Außendienstmitarbeiter abgebildet, die täglich über 1.000 km am Stück ohne Pause fahren.

Geely hat mit seinem Modell Zeekr 001 ein BEV vorgestellt, das eine WLTP-Reichweite von 620 km hat, welches in 5 Minuten ca. 120 km aufladen kann. Mit einer Ladesäule aus eigener Produktion wurde bei dem 800V-Modell mit einer maximalen Ladeleistung von 546 kW in 5 Minuten 264 km und in 10 Minuten 432 km aufgeladen.

Ladegeschwindigkeit

Ein Auto steht zu 95% am Tag, also 23 von 24 Stunden. Im Schnitt wird es am Tag demnach rund 60 Minuten gefahren. Den Rest des Tages steht es meist Zuhause (abends bis morgens), bei der Arbeit (morgens bis nachmittags) und zum Parken für Freizeitaktivitäten oder Erledigungen (Einkauf, Hobbies, Freunde).

Je nach Nutzungsprofil können dabei unterschiedliche Lademuster geeignet sein.

Eine Übersicht von e.on veranschaulicht die verschiedenen Ladeleistungen und die entsprechende Ladedauer.

Grundsätzlich könnte jedes Elektroauto über Nacht an einer herkömmlichen Haushaltssteckdose zu üblichen Haushaltsstrompreisen von 0 auf 100% aufgeladen werden – jeden Tag. Von diesem Muster machen aktuell viele Eigenheimbesitzer oder sogar Mieter mit eigenem Stellplatz gebrauch. Einige laden ihre Elektroautos im Büro auf, diese Möglichkeit soll durch das GEIG weiter ausgebaut werden.

Bei Wochenend- oder Urlaubsfahrten, also längeren Fahrten, muss jedoch auf öffentliche Schnellladesäulen zurückgegriffen werden, die meist zwischen 50-150 kW und perspektivisch mit bis zu 350 kW laden. An einer solchen “Superschnelladestation” (HPC – High Power Charging), meist an Autobahnraststätten gelegen, kann man aktuell mit einem Porsche Taycan S in 22,5 Minuten von 5 % auf 80% aufladen.

Ladedauer = Akkukapazität in kWh : Ladeleistung in kW x 1,3 (Ausgleich der Ladeschwankung)Man sieht also, dass die meisten Anwendungsfälle der meisten Autofahrer abgedeckt werden können.

Der limitierende Faktor ist (noch) die Ladegeschwindigkeit (160 km in 10 Minuten bei 150 kW). Alternativen, wie der Batterietausch von Nio, bei dem in wenigen Minuten ein neuer Akku aus- und eingebaut wird, werden als bequeme und schnelle Alternative betrachtet, befinden sich jedoch aktuell noch im Aufbau. Noch offene Fragestellungen hinsichtlich Garantie und zum Eigentum zu den “Wanderbatterien” sind nicht abschließend geklärt.

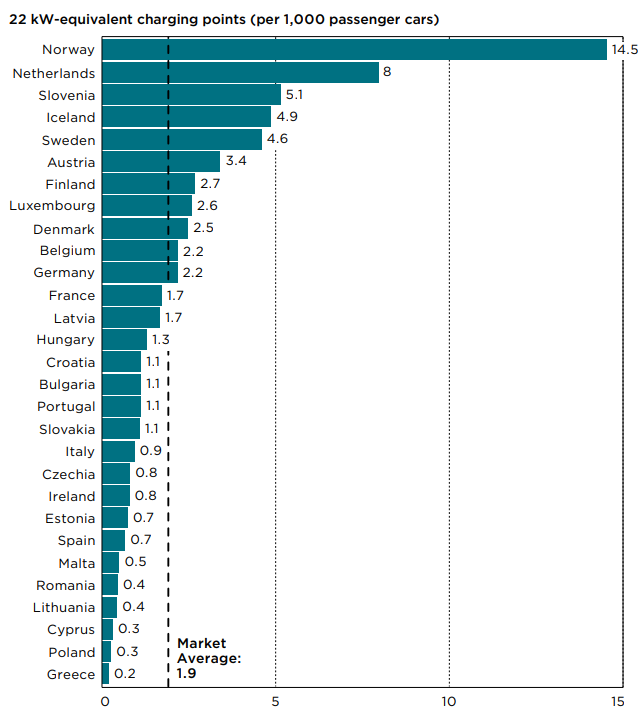

Erfolgsfaktor Ladeinfrastruktur

Die umfangreiche Ladeinfrastruktur erklärt zum Teil die Erfolgsgeschichte Norwegens und den Niederlanden auf dem Elektroautomarkt.

Norwegen erreichte im Jahr 2021 14,5 öffentlich zugängliche Ladepunkte pro 1.000 Pkw, mehr als das 7-fache des EU-Marktdurchschnitts, gefolgt von den Niederlanden mit 8 Ladepunkten pro 1.000 Pkw.

Deutschland verfügt über die meisten Schnelllader (20.700 DC bis 150 kW und davon 13.300 HPC mit über 150 kW). Dafür aber auch das größte Autobahnnetz.

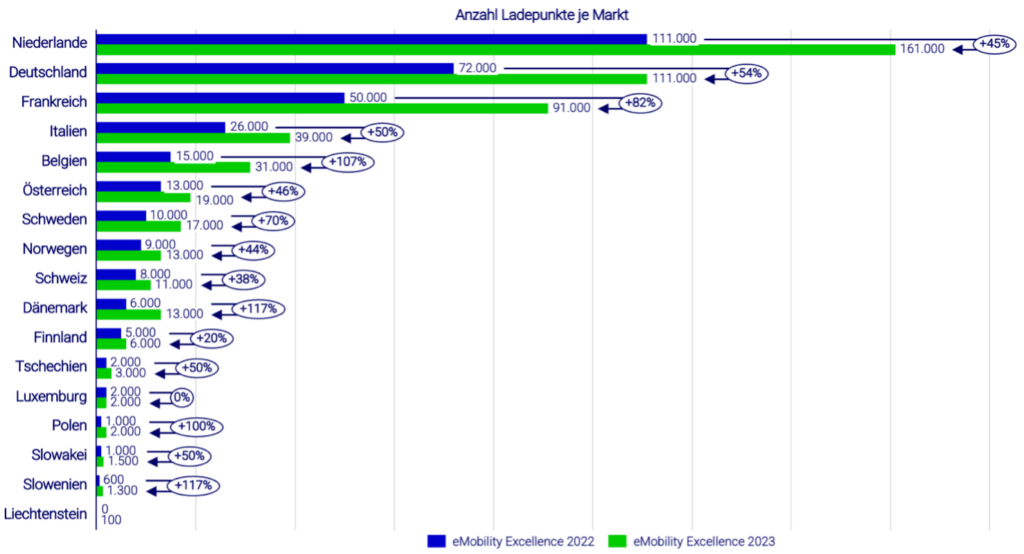

Insgesamt ist die Anzahl von Ladepunkten in den betrachteten Ländern seit dem letzten Vergleich der Studie um 57% gewachsen (Deutschland +54%, Frankreich +82%, Italien +50%).

Betrachtet man insbesondere den starken Anstieg an Schnellladestationen mit einer Ladeleistung von über 150 kW, kann der Ladeinfrastrukturausbau mit den enorm gestiegenen Zulassungsquoten von Elektrofahrzeugen schritthalten.

Aktuell gibt es in Deutschland über 110.000 Ladestationen. Deutschland investiert bis 2030 6,3 Milliarden Euro, um eine Million Ladepunkte herzustellen. Das EU-Parlament hat entschieden, dass bis 2026 alle 60 km mindestens eine öffentliche Ladesäule zur Verfügung stehen soll. Zahlreiche Regulierungen werden geschaffen, um Mietern eine Lademöglichkeit zu bieten und lockert die Zustimmungspflichten.

Zum Vergleich: In Deutschland gab es 2022 ca. 14.460 Tankstellen (+31 zum Vorjahr), darunter 359 Autobahntankstellen. Weltweit gab es Ende 2023 etwa 921 Wasserstofftankstellen, 105 davon in Deutschland (+10 zum Vorjahr).

Technologieoffen für Alternativen?

Was ist mit eFuels?

Die kontrovers diskutierte Alternative wird wohl mittelfristig hauptsächlich im Flug- und Schiffverkehr zum Einsatz kommen.

- 1 Liter e-Diesel benötigt ca. 23-27 kWh elektrische Energie

- Ein Diesel-Pkw verbraucht 6-7 Liter auf 100 km → 140-190 kWh für 100 km (Vergleich eAuto: 15-20 kWh, z.B. Tesla Model 3)

- mit dieser Energiemenge von 140-190 kWh kann ein Elektroauto 1.000 km weit fahren

- eFuels sind sehr teuer, eine Tankfüllung für einen VW Golf würde ca. 300-400 € ohne Steuern kosten, mit Steuern ca. 1.000 €

- nach wie vor lokale Emissionen (NOx, Ruß, Kohlenmonoxid, Feinstaub und Lärm)

- Beispiel eFuel-Projekt von Porsche aus Chile / Haru Oni:

- 100% Windkraft für die Elektrolyse

- Man benötigt ca. 9 kg Reinstwasser für 1 kg Wasserstoff H₂

- CO₂-Abscheidung aus der Luft (→ 1.000 kWh Strom für 1 t CO₂)

- Ausbauziele: 130.000 Liter in 2022, 55M Liter in 2024, 550M Liter in 2026

- Kraftstoffverbrauch in D: 47 Mrd. Liter → 1% des deutschen Verbrauchs

→ Es müssten weitere 80 Haru Onis ausschließlich für Deutschland geplant und gebaut werden, ohne dass diese eFuels an Schiffe und Flugzeuge verkauft werden dürfen.

→ die Absicht, damit Klimaziele erreichen zu wollen, scheint bis auf Weiteres illusorisch.

Was ist mit Wasserstoffautos?

Ob Wasserstoffautos den “Tipping Point” von 10-11% Marktanteil erreichen werden, bleibt abzuwarten. Folgendes Schaubild zeigt die weltweit verkauften Elektro- und Brennstoffzellenautos.

Bislang war Wasserstoff aufgrund der höheren Reichweite und des entsprechenden Raumbedarfs eher für das Transportwesen wie Lkw, Züge oder Busse vorgesehen. Die rasante Batterieentwicklung hat diesen Reichweitenvorteil inzwischen nahezu relativiert. Laut Studie des VDE soll die Anschaffung, der Betrieb und die Wartung für einen mit Wasserstoff betriebenen Personenzug um bis zu 35 Prozent teurer sein als ein batterieelektrischer Zug. Auch weitere Studien wie hier in Baden-Württemberg kommen zu dem Ergebnis, dass sich “diese Technologie auf keiner der untersuchten Strecken in Baden-Württemberg […] durchsetzen konnte”. Ähnliche Entwicklungen sind auch im Lkw-Bereich zu erkennen. In Europa haben 15 Hersteller elektrische und nur 4 Hersteller H₂-Schwerlastkraftwagen im Angebot. Weltweit setzen 16 von 48 OEMs auf H₂ im Schwerlasttransport.

Infrastruktur

- 1 H₂-Lkw bringt H₂ für ca. 60-65 Tankfüllungen → 5 Lkw pro Tag notwendig für durchschnittliche Tankstelle

- 2-3 Füllungen in 15 Minuten → max. 40 Füllungen pro Tag

- 1 H₂ Tankstelle kostet 1-2 MEUR → 1 Elektroladestation ca. 0,1 MEUR

Kosten & Nutzerfreundlichkeit

- Hyundai Nexo kostet 75 TEUR (110 TEUR in der Produktion!) → Insgesamt ist eine Kostensenkung um den Faktor 3 erforderlich, nicht ohne Subventionen machbar

- H₂-Auto benötigt Service Check alle 10.000 km (H₂ Safety)

- Autos werden von Tiefgaragen verbannt

- 20-25% geringere Reichweiten bei niedrigen und hohen Temperaturen

Sicherheit

- In den USA kommt es jedes Jahr zu 5.000 Garagenbränden, H₂-Tank: Sicherheitsventil gibt 4 m³ H₂ pro Sekunde frei

- innerhalb von 1 Sekunde ist die Druckgrenze von Gebäuden überschritten, selbst bei ausbleibender Explosion

Klima

- CO₂-Fußabdruck aktueller FCEV (H₂ aus Gas) entspricht dem von Hybrid und Dieselautos → Autohersteller könnten ihre CO₂-Flottengrenzwerte nicht erreichen

- Nationale Wasserstoffstrategie in Deutschland sieht grüne Wasserstoffproduktion bis 2030 vor, bei der nur die Stahlindustrie bedient werden kann.

3. Elektroautomarkt und Entwicklung

Nachdem wir nun die Vor- und Nachteile verschiedener Antriebe dargestellt haben, schauen wir uns doch den europäischen (Elektro-)Automarkt genauer an. Es fällt auf, dass sich die Märkte in den verschiedenen Ländern deutlich unterscheiden, die Entwicklung jedoch einer gewissen Gesetzmäßigkeit folgt.

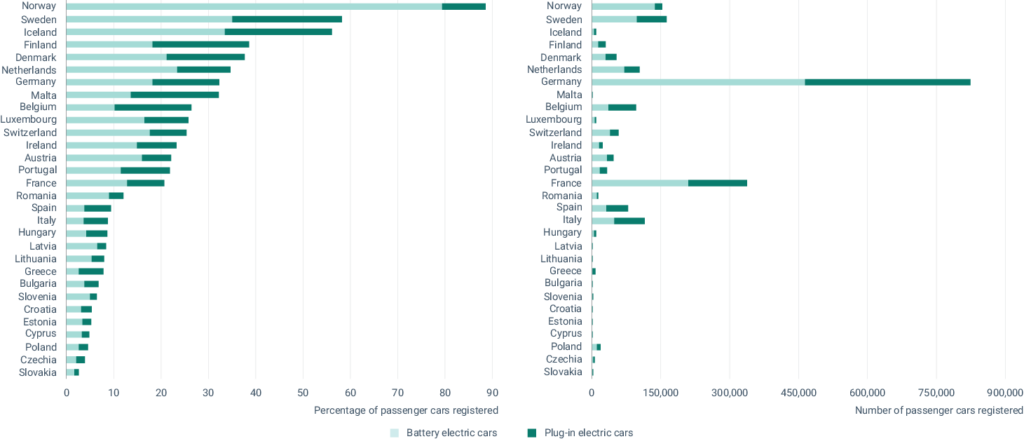

Marktanteile von Elektrofahrzeugen in Europa

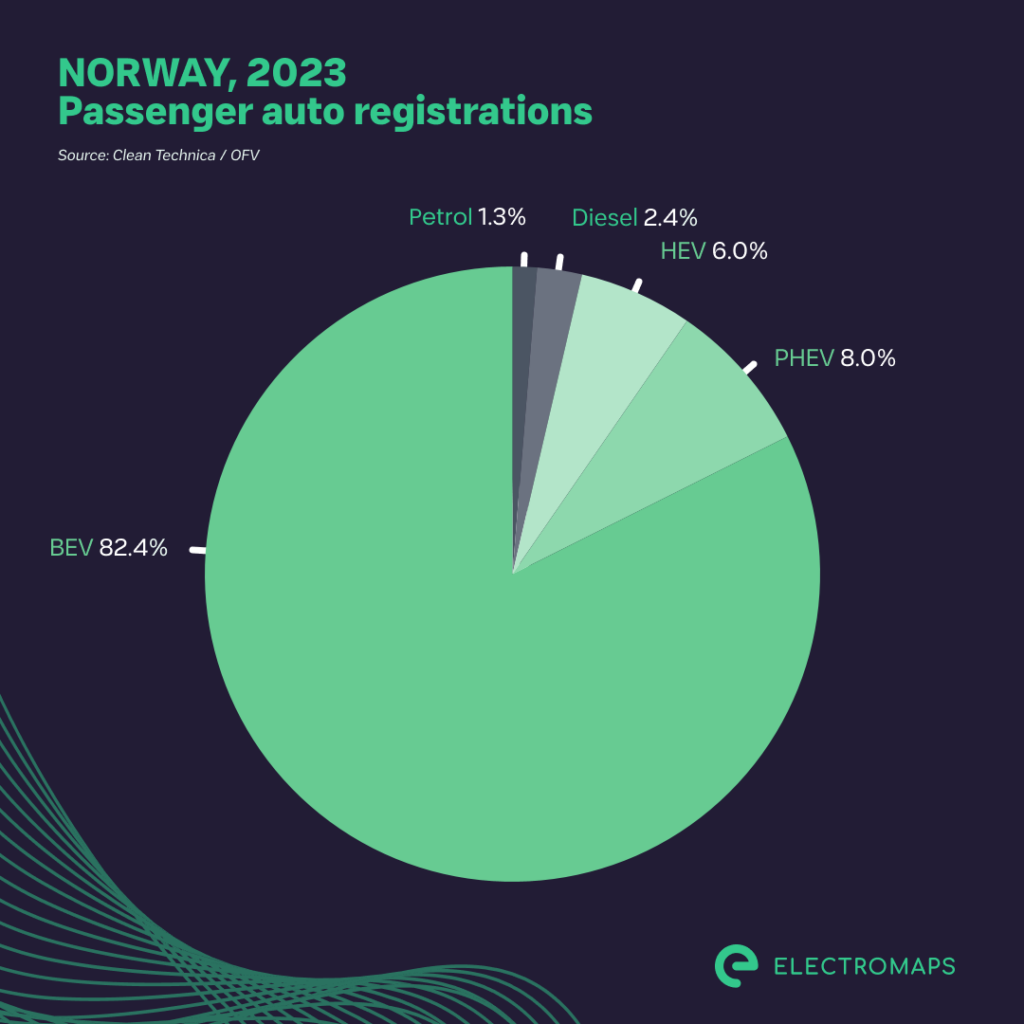

Folgende Grafik stellt die Neuzulassungen nach Antriebsart in Europa dar. Im europäischen Vergleich spielt Norwegen eine Vorreiterrolle.

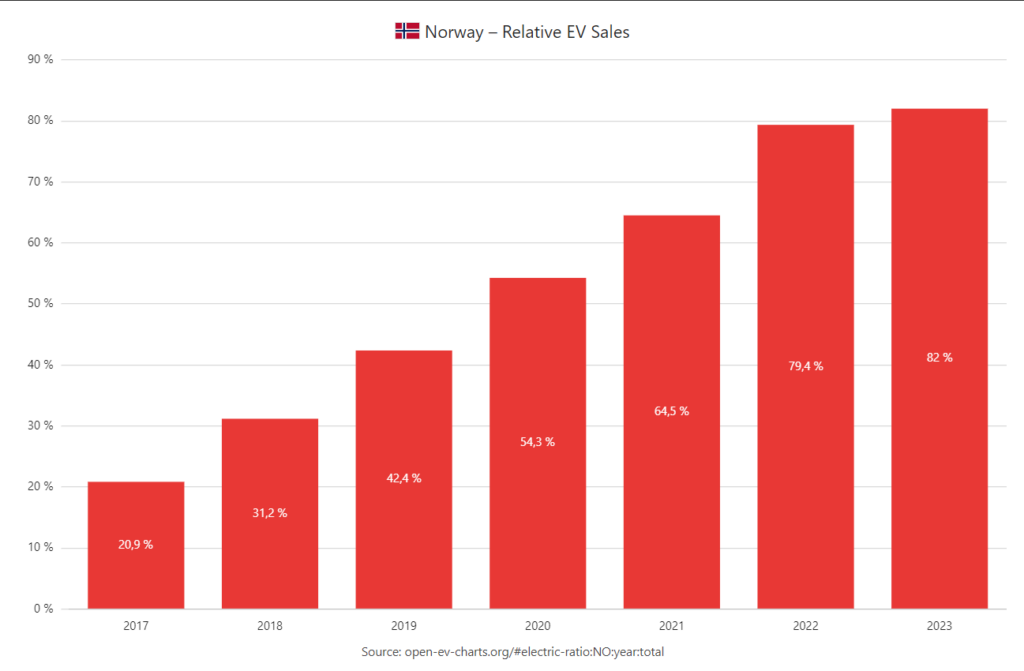

Vorreiter Norwegen

Wie eine batterieelektrische Markteinführung aussehen kann, sieht man am Beispiel von Norwegen.

Die Entwicklung von 10% Marktanteil auf über 80% dauerte hier etwa 7 Jahre (2013-2020).

Dort übertraf man 2023 mit einem Anteil an reinen Elektroautos von 82,4% den Rekordwert aus 2022 mit 79,3 %. Der Anteil an Autos mit Verbrennungsmotoren lag in Norwegen in 2023 bei lediglich 3,7%.

2024 sollen erstmals mehr BEVs aufs Norwegens Straßen sein als Benziner.

Es war eine Reihe von Steuererleichterungen, die die Abkehr von nicht-elektrischen Autos erst richtig in Gang brachten.

Wirtschaftliche und soziale Anreize

Die Befreiung von Importzöllen, Kfz-Steuer, Mehrwertsteuer, Maut- und Parkgebühren sowie die Möglichkeit für BEV-Fahrer, die Busspuren zu benutzen.

Saubere und günstige Energie

Das norwegische Stromnetz wird zu 99 % aus erneuerbaren Energien (Wind, Sonne und Wasserkraft) gespeist. Daher wird auch die Ladeinfrastruktur des Landes mit erneuerbarer und preiswerter Energie betrieben. So kostet Haushaltsstrom etwa 10,3 Cent/kWh, ein Liter Benzin etwa 1,98 € (Vergleich Deutschland: 39 Cent/kWh und 1,77 € pro Liter Benzin)

Verfügbarkeit von Ladesäulen

Norwegen hat auch in eine erstklassige Ladeinfrastruktur investiert, um den Übergang zu Elektro- und Hybridfahrzeugen zu unterstützen. Für den gewerblichen Verkehr wurden z.B. bereits 2018 an Taxiständen Induktionsplatten für kabelloses Laden in die Straßen installiert. An jeder Hauptstraße des Landes wurde eine Schnellladestation installiert.

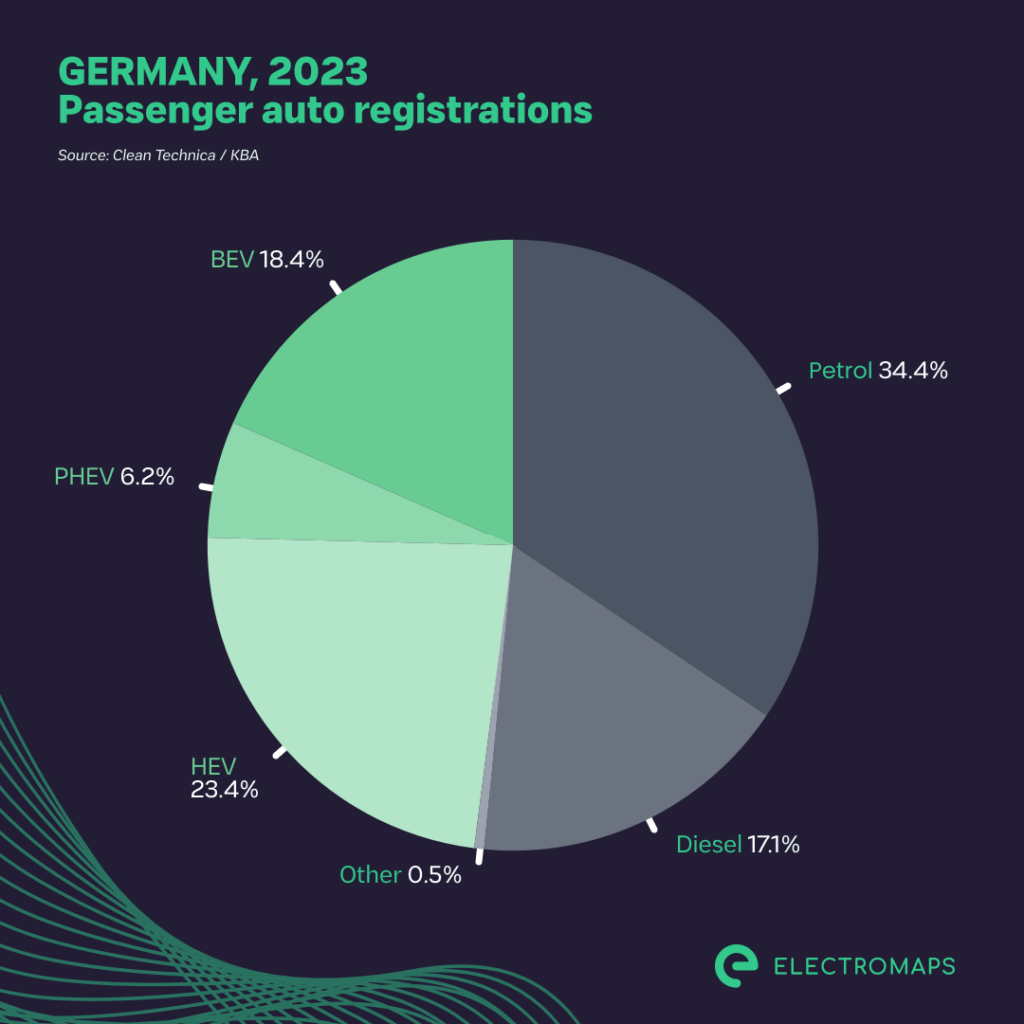

Deutschland

In Deutschland wurden 2023 erstmals mehr reine Elektroautos (BEV) als Dieselfahrzeuge zugelassen. Der Anteil von Elektroautos (Batterie, Plug-in Hybrid, Hybrid) lag 2023 bei knapp 50% der gesamten Zulassungen.

Trotz der Kürzung und der kurzfristigen Einstellung der Fördermittel in Deutschland konnte ein Anstieg von 11,4% gegenüber dem Jahr 2022 und einem Marktanteil von 18,4 % erreicht werden.

Der Anteil der Zulassungen für Plug-in Hybriden fiel um über 50% auf 6,2% aufgrund der auslaufenden Förderung zum Ende 2022 und der dadurch vorgezogenen Autokäufe. Die Zulassungen von Autos mit Verbrennungsmotor blieben in Bezug auf den Marktanteil auf einem sehr ähnlichen Niveau wie im Jahr 2022.

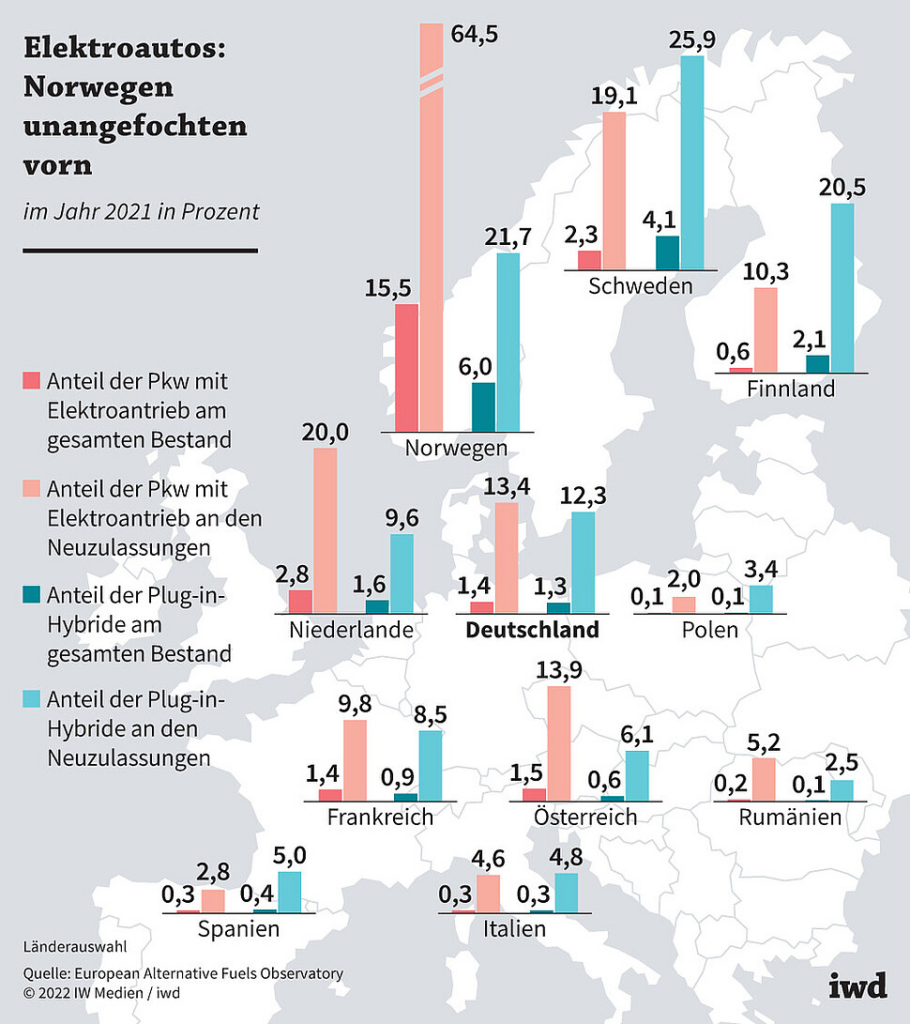

Der Bestand in Europa

In einer Übersicht des iwd kann man den noch sehr geringen Anteil von Elektroautos am Gesamtbestand erkennen.

Auch hier ist Norwegen mit über 20% (15,5%+6,0%) Ende 2021 europäischer Vorreiter. Ein Jahr später ist dieser Anteil auf über 25% gewachsen.

Die wichtigste Triebkraft für den Wandel war die Politik, doch jetzt kommen die Wirtschaft und der Wettlauf um die Technologieführerschaft hinzu.

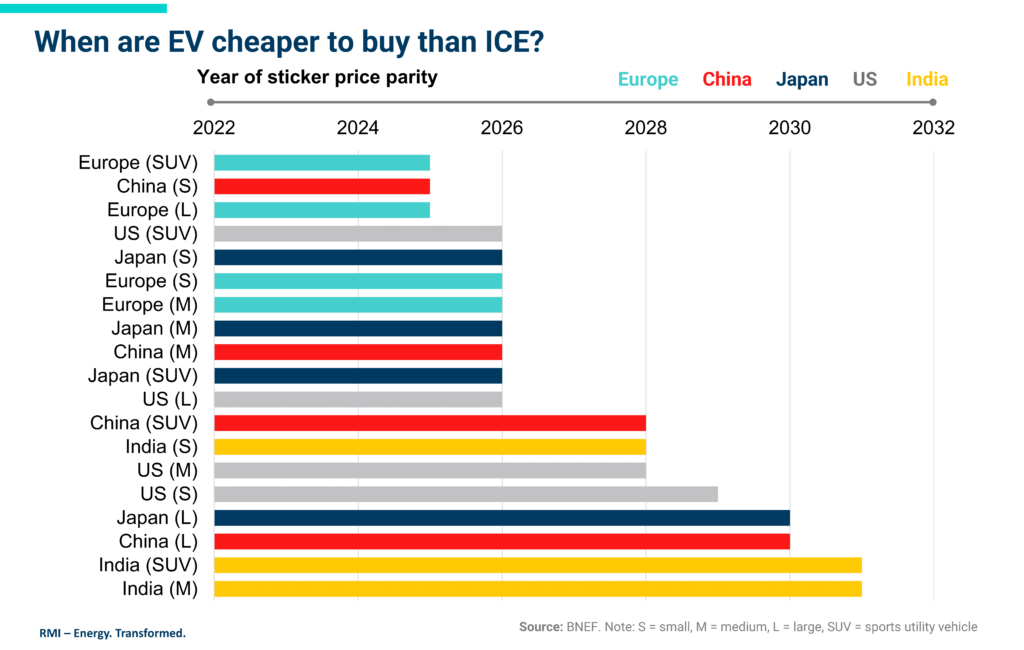

Die Kontinuität der Lernkurven lässt vermuten, dass sich die Batteriepreise bis 2030 halbieren werden, so dass die Preisparität zu Verbrennermodellen zwischen 2025 und 2030 (ausgenommen Indien) erreicht wird. In Europa (grüne Balken) sollten im Jahr 2026 alle Fahrzeuggrößen von Elektroautos günstiger als ihre Verbrennermodelle sein. Obwohl rein ökonomisch betrachtet die Lebenszykluskosten eines BEV unter dem eines ICE liegen, stellen für Verbraucher die Anschaffungskosten ein wichtiges Argument dar.

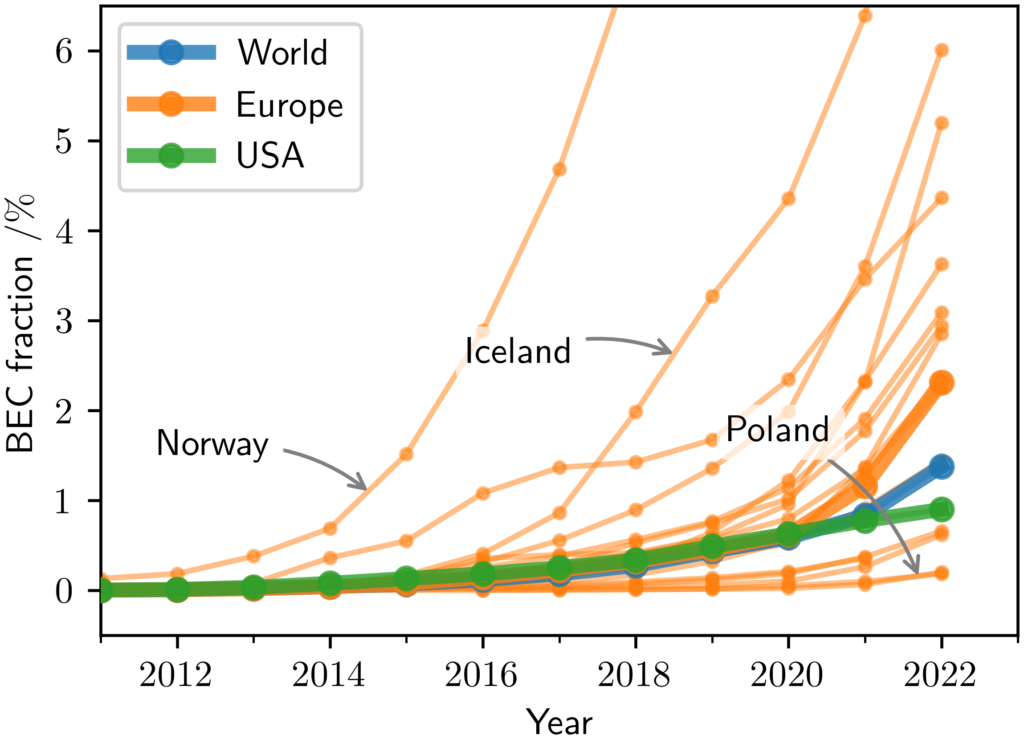

Der Anteil der BEV (hier BEC=Battery electric cars) an der gesamten Pkw-Flotte (BEC fraction) lag Anfang 2022 weltweit bei etwa 1,4 % (dick blau), in Europa bei 2,3 % (dick orange) und in den USA 0,9 % (dick grün).

Vergleicht man die Einführung in den einzelnen Ländern, so zeigen sich erhebliche Unterschiede.

In Europa liegt Norwegen mit 25,3 % Anfang 2022 an der Spitze (außerhalb der Skala), während Polen mit knapp 0,2 % den geringsten Anteil aufweist.

Schauen wir uns nun an, wie man diese Kurven in die Zukunft projektieren kann.

Wendepunkt

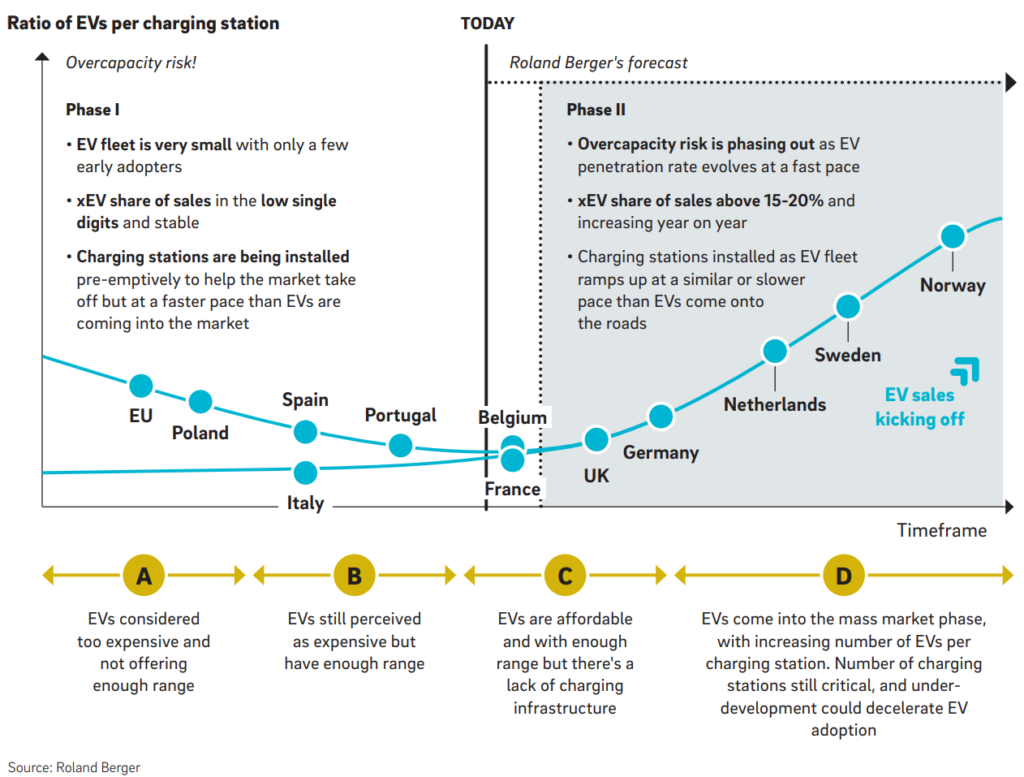

Folgende Grafik der Unternehmensberatung Roland Berger zeigt, wie sich die EV-Entwicklung in Europa von einer Phase des Überkapazitätsrisikos zu einer Phase des Massenmarkts entwickelt hat.

Roland Berger gliedert den Übergang in vier Schritte:

- A: Elektroautos sind noch zu teuer und verfügen über zu geringe Reichweiten (Kosten & Reichweite, Infrastruktur)

- B: BEVs sind zwar teuer, verfügen aber über ausreichend Reichweite (Kosten & Infrastruktur)

- C: BEVs sind erschwinglich, verfügen über ausreichend Reichweite, jedoch über unzureichender Ladeinfrastruktur (Infrastruktur)

- D: Eintritt in den Massenmarkt und Markthochlauf bei einem Marktanteil von 15-20%

In letzterer Phase befinden sich die Länder Norwegen, Schweden, Niederlande, Deutschland und die UK. Hier sind bei einem entsprechenden Ausbau der Ladeinfrastruktur hohe Wachstumsraten zu erwarten.

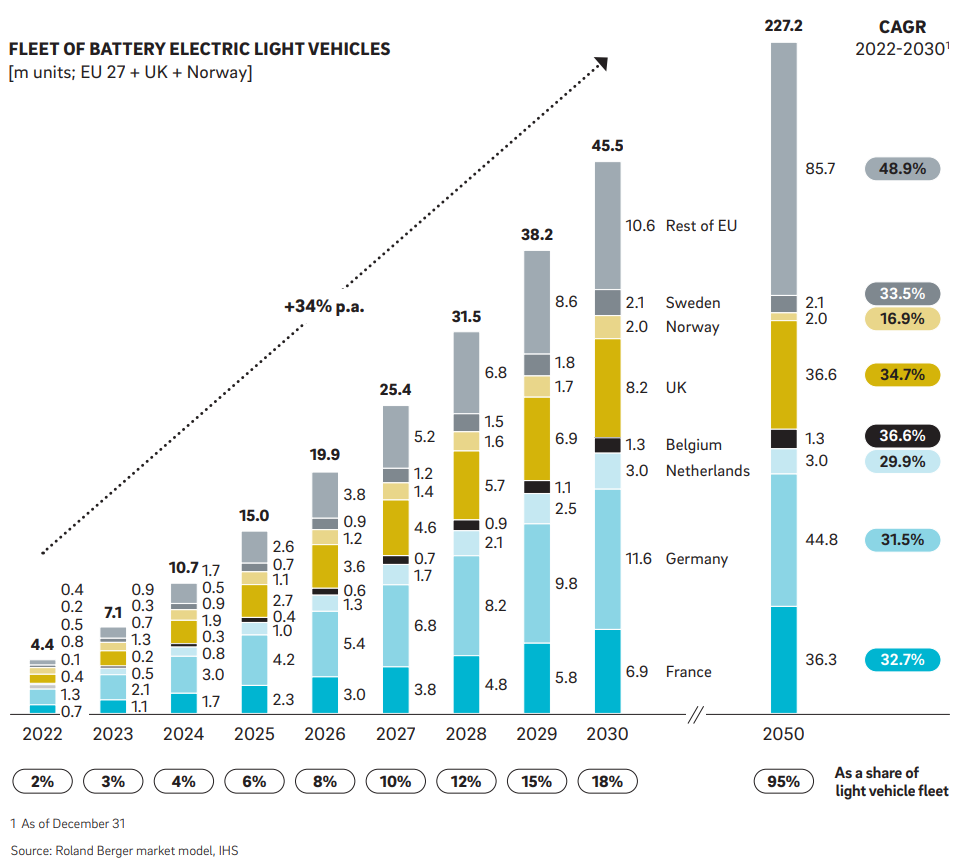

Die E-Fahrzeugflotte soll laut dieser Studie um durchschnittlich 34% pro Jahr wachsen (CAGR – Compund Annual Growth Rate), von 4,4 Millionen Einheiten im Jahr 2022 auf 45,5 Millionen im Jahr 2030.

In gut 25 Jahren soll die europäische Fahrzeugflotte zu 95% aus Elektrofahrzeugen bestehen.

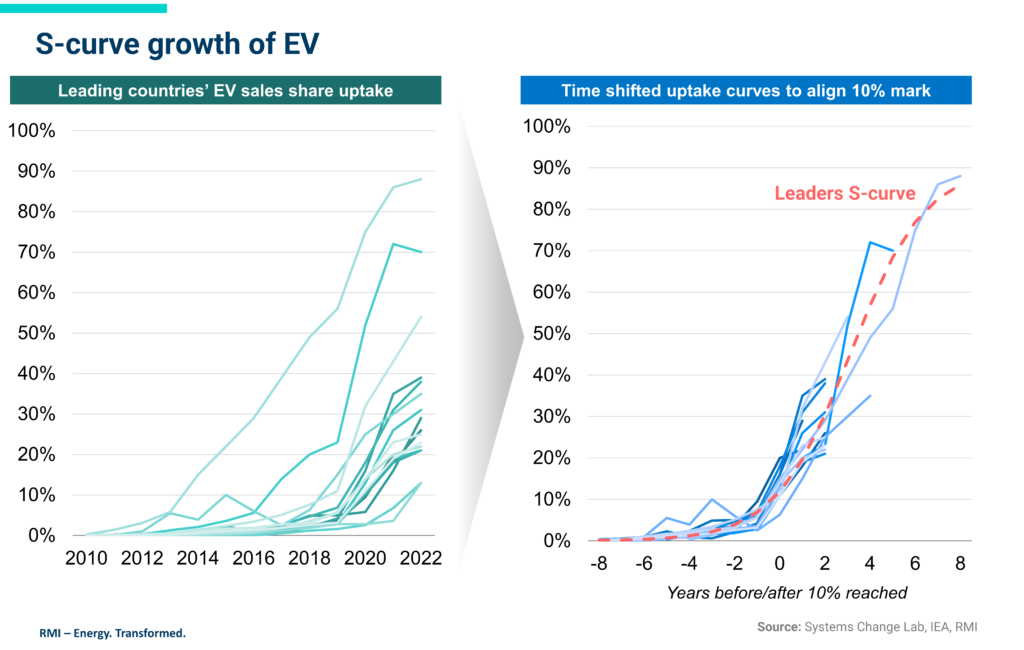

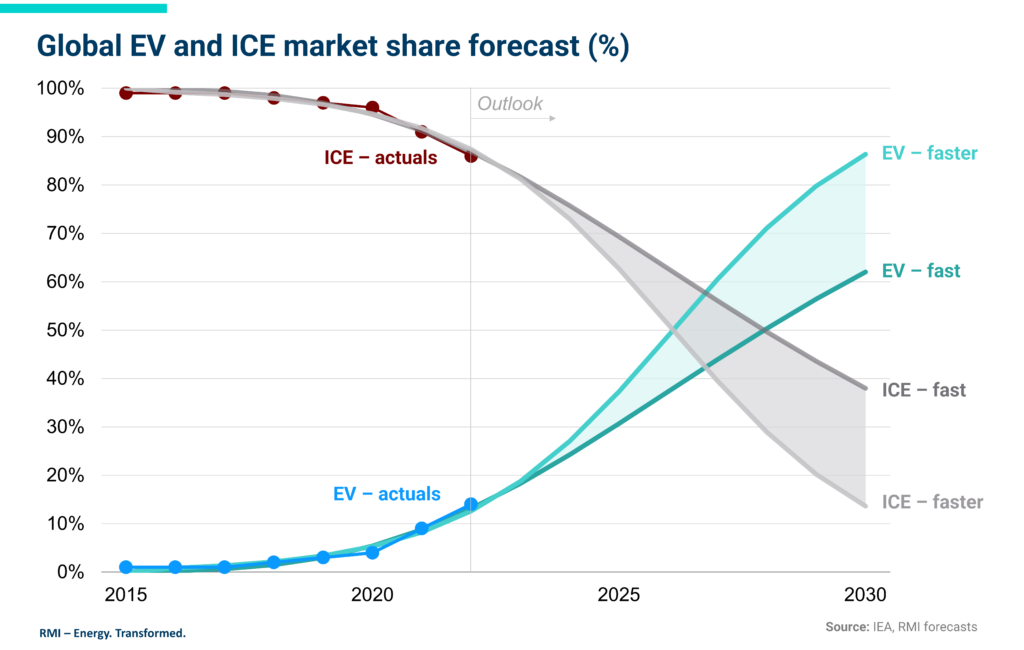

Um die Entwicklung der Marktdurchdringung zu berechnen, wird das Prinzip der S-Kurve von Richard N. Foster herangezogen:

Die Verdrängung einer Technologie durch eine andere verläuft typischerweise in Form einer solchen Kurve. Vergleichbar z.B. mit der Einführung des Smartphones. Von 10% Marktanteil zu 90% Marktanteil vergehen in der Regel ca. 7 Jahre.

“Kipppunkt oberhalb eines Marktanteils von ca. 10-12%, von da an hören die Investoren auf, in die alte Technik zu investieren.”

Prof. Maximilian Fichtner, Direktor des Helmholtz-Instituts Ulm (HIU) (Quelle)

Das Wachstum der E-Fahrzeugverkäufe verläuft auf einer S-Kurve, und ein Land nach dem anderen nimmt einen ähnlichen Weg. Im Großen und Ganzen dauert es etwa sechs Jahre, bis ein Land von 1 % auf 10 % Marktanteil kommt, und dann noch einmal sechs Jahre, bis Anteile von 80 % erreicht werden.

Eine S-Kurven-Modellierung, die auf dem bisherigen Wachstum der E-Fahrzeuge und den Erfahrungen mit anderen technologischen Veränderungen basiert, deutet darauf hin, dass sich der Absatz von E-Fahrzeugen bis zum Jahr 2030 mindestens vervierfachen und im Jahr 2030 zwischen 62 % und 86 % der weltweiten Autoverkäufe ausmachen wird. Bereits 2026 könnte der Absatz von E-Fahrzeugen den von Verbenner-Fahrzeugen überholen.

Wie diese Entwicklung in der Realität aussieht, kann man am Beispiel von Norwegen sehen. Hier stieg der Elektroanteil von Neuzulassungen von 20% auf knapp 80% in fünf Jahren von 2017 bis 2022.

“Elektroautos sind das neue Photovoltaik”

Warum sich die vorhandenen Prognosen zum Teil so gravierend unterscheiden, liegt in erster Linie an dem Zusammenspiel und an den sich gegenseitig verstärkenden Effekten, die eine Einschätzung so schwer machen.

Die Batterieentwicklung hat einen enormen Einfluss auf die Ladegeschwindigkeit, die Reichweite, den Preis und letztendlich auch auf die Akzeptanz der Kunden. Die Strompreisentwicklung, die Verfügbarkeit von Photovoltaikanlagen und der Strommix und dessen CO₂-Fußabdruck verändern die zugrunde liegenden Modelle, wenn es um den Break-even-Point geht, ab wann sich ein BEV im Vergleich zu einem ICE lohnt. Daher ist eine ADAC-Studie aus 2017, die Daten von Batterien aus 2015 zugrunde legt, nicht geeignet, um im Jahr 2024 seriöse Prognosen zu erstellen.

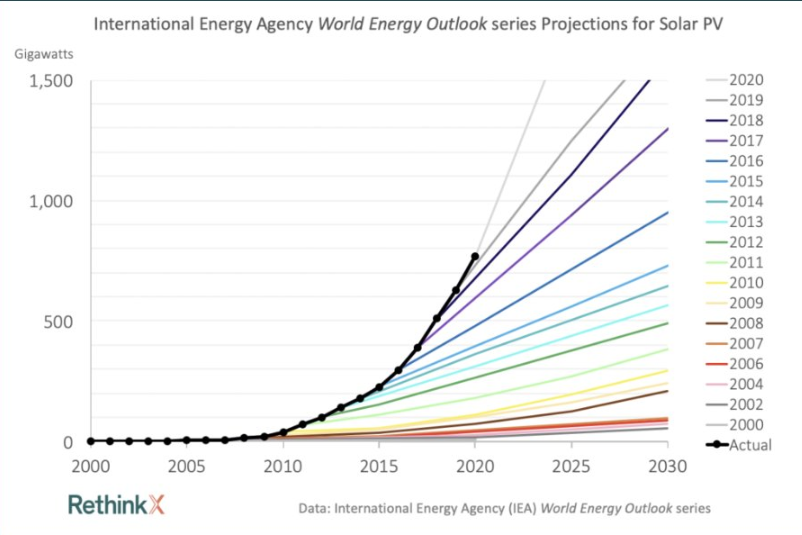

Dass selbst Experten regelmäßig daneben liegen, sieht man am Beispiel der Internationalen Energieagentur (IEA), welche bei ihren ersten Prognosen zur Entwicklung einer neuen Technologie (hier: Photovoltaik) Jahr für Jahr daneben lag. Jedes Jahr hat die IEA unterschätzt, wie schnell der Ausbau der Photovoltaik vonstatten gehen würde.

Die Grafik wurde im Dezember 2023 nochmals um das Jahr 2021 (Actual) ergänzt. Mit ähnlichem Ergebnis. Eine Schätzung für 2022 hat der Autor aus Platzgründen unterlassen, wäre aber wohl mit einem erneuten Anstieg in gleicher Höhe zu bewerten.

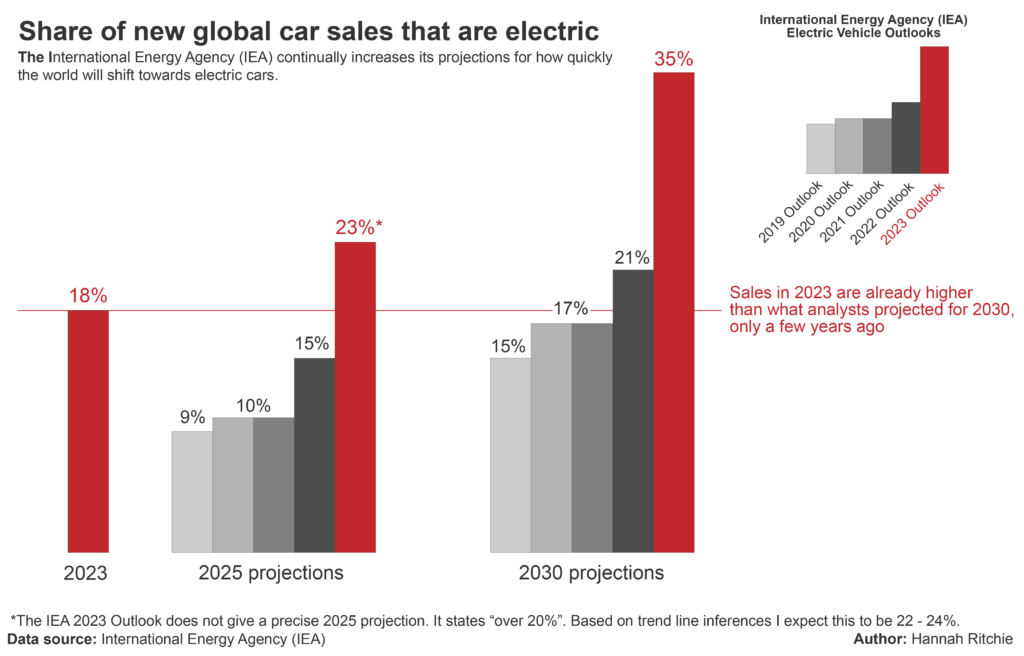

Die meisten haben unterschätzt, wie schnell sich die Solartechnik in den letzten zehn Jahren entwickeln würde. Daher schreibt Hannah Ritchie: “Elektroautos sind das neue Photovoltaik”. Sie wachsen schnell und werden schneller skalieren, als die meisten Leute erwarten. Dies zeigt auch der Vergleich der Prognosen für die Auto-Batterienachfrage im Bericht der IEA. Hier wurden auch regelmäßig die Prognosen von den tatsächlichen Zahlen überholt.

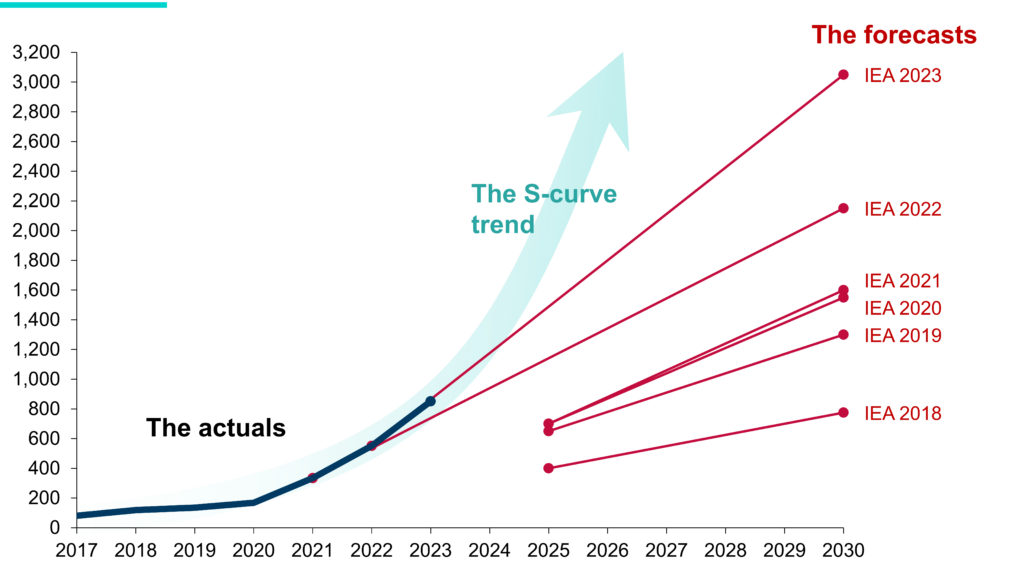

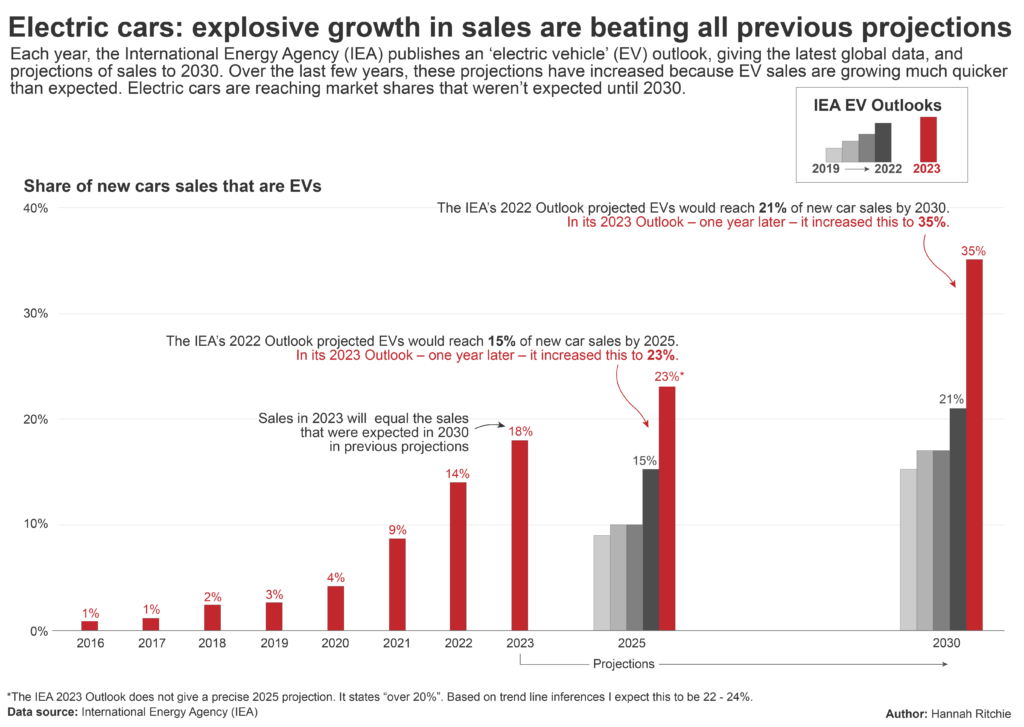

Doch sehen wir uns die Zahlen des jüngsten Outlook-Berichtes der IEA (2023) genauer an.

In nachfolgender Grafik wird der historische Elektroanteil an den Neuzulassungen von 2016 bis 2023 abgebildet und Prognosen für das Jahr 2025 und 2030 abgeleitet.

In den grauen Balken sind die Prognosen für 2025 und 2030 aus den früheren Outlook-Berichten von 2019 bis 2022 (von links nach rechts) dargestellt.

Tatsächlich ist der Sprung von der Prognose für 2022 auf 2023 enorm. Noch im letzten Jahr wurde prognostiziert, dass im Jahr 2025 15 % der Neuwagenverkäufe auf Elektrofahrzeuge entfallen würden. Jetzt wird dieser Wert – um mehr als 50% nach oben – auf 23 % korrigiert.

Letztes Jahr ging die IEA davon aus, dass der Anteil der E-Fahrzeuge im Jahr 2030 bei 21 % liegen würde – die aktuelle Schätzung liegt bei 35 %, ein Plus von 66% zur vorherigen Prognose.

Auf der Grundlage vorläufiger Verkaufszahlen geht die IEA davon aus, dass im Jahr 2023 18 % der verkauften Neuwagen elektrisch angetrieben werden. Dies ist bereits höher als alle bisherigen Prognosen für 2025 und vergleichbar mit den Erwartungen für 2030.

Der sprunghafte Anstieg der IEA-Erwartungen im Vergleich zum letzten Jahr ist auf eine Kombination aus stärkeren Verkaufszahlen und einer politischen Unterstützung in den wichtigsten Volkswirtschaften zurückzuführen.

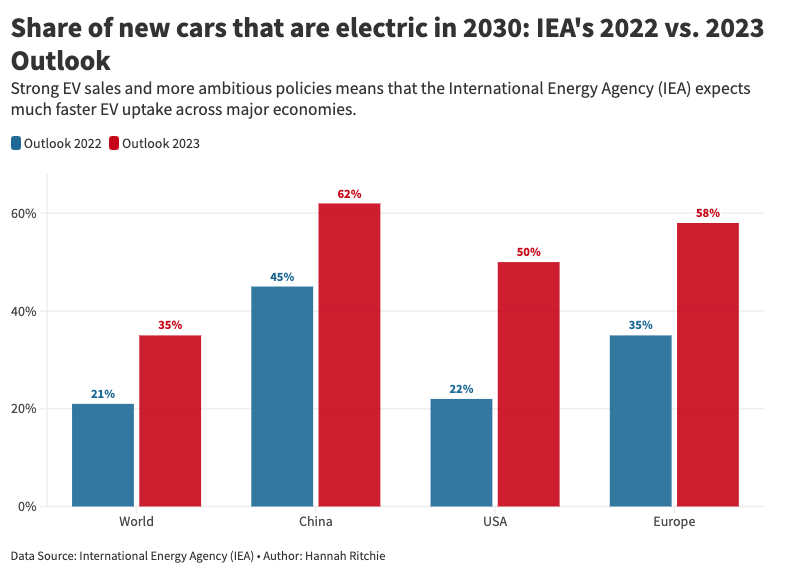

Die Grafik zeigt, dass die Erwartungen für 2030 in China, den USA und Europa deutlich gestiegen sind. Diese Prognosen basieren größtenteils auf den Maßnahmen, die die Länder tatsächlich ergriffen haben (und nicht auf den angekündigten Ambitionen).

Im letzten Jahr haben diese Länder ihre Ambitionen erhöht, aber auch die Lücke zwischen ihren Ambitionen und den für ihre Verwirklichung erforderlichen Maßnahmen geschlossen. Es bleibt spannend, wie die tatsächliche Entwicklung aussehen wird.

4. Fazit: Elektromobilität – die Basis der Mobilität von morgen

Wir sehen, dass das System einer vollumfänglichen Elektrifizierung die Emissionen gesenkt und die Effizienz gesteigert werden konnte. Die geschah in der Vergangenheit bereits in vielen Bereichen wie Licht und Kochen, aktuell in der Stromerzeugung und wird vermutlich zukünftig auch in den Bereichen Transport und Heizen zu sehen sein.

Stromanwendungen im Verkehr gewinnen an Bedeutung, um Treibhausgasemissionen zu reduzieren. Der Großteil aller Mobilitätsformen kann aktuell elektrifiziert werden. Elektroautos und -busse sind bereits weit verbreitet, während Züge, Schiffe und Lkw noch in der Entwicklung sind. Die rasante Entwicklung in der Batteriefertigungstechnik wird in Zukunft weitere Formen einschließen. Lediglich für die Bereiche Langstrecken- und Schwerlastverkehr sowie dem (Langstrecken-)Flug- und Schiffsverkehr ist stand heute noch keine Einsatzmöglichkeit von Batterien realistisch. Für diese Bereiche wäre der Einsatz von Wasserstoff oder eFuels denkbar.

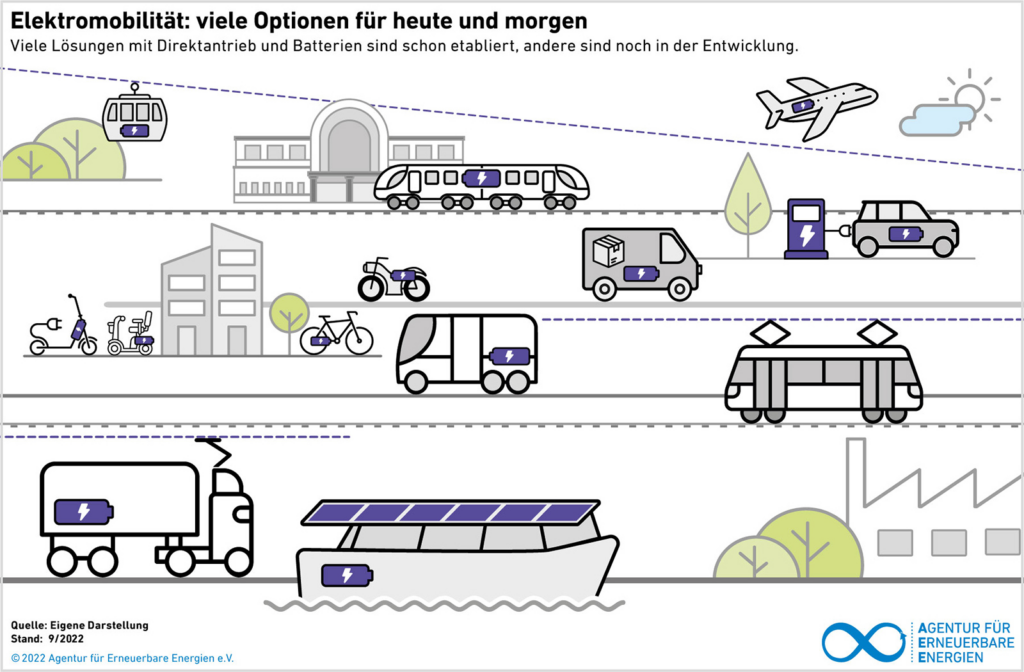

Folgende Grafik der Agentur für erneuerbare Energien (AEE) veranschaulicht die unterschiedlichen Einsatzgebiete batterieelektrischer Mobilität:

- Luft: eSeilbahn, eLeichtflugzeug

- Schiene: eStadtbahn, eZug, eGüterzug

- Straße: eScooter, eBike, eMoped, eAuto, eLieferwagen, eBus, eLKW

- Wasser: eFähre, eSchiff

Diese Segmente werden wohl erst in späteren Phasen der Energiewende, also jenseits 2030, in die weitere Verbreitung gehen.

Es ist jedoch zu beachten, dass schon bei einer Konzentration auf E-Fuels für den Flug- und Schiffsverkehr es nach bisherigen Schätzungen eine große Herausforderung darstellt, den Bedarf zu decken. Die weltweit bis 2030 zu erwartenden Produktionskapazitäten für E-Kerosin entsprächen gerade einmal rund 3% des Kerosinbedarfs allein für Deutschland, die Produktionskapazitäten für E-Methanol reichten 2030 voraussichtlich für knapp 3% des europäischen Verbrauchs von Schiffskraftstoffen.

{kind=link}