Die Debatte um Elektromobilität wird selten sachlich geführt. Auf der einen Seite stehen politische Vorgaben und Klimaziele, auf der anderen Skepsis gegenüber Reichweite, Rohstoffen und Infrastruktur. Beide Seiten überspringen meist die eigentliche Frage: Für welchen Antrieb und für welche Energieform würde sich ein rational kalkulierender Hersteller heute entscheiden? Das Helmholtz-Institut Ulm beantwortet das anhand fünf Kriterien – Treibhausgasminderung, Kosten und Sicherheit, Rohstoffsituation, Effizienz und Nutzerfreundlichkeit. Dieser Beitrag arbeitet sich entlang dieser fünf Kriterien durch die Datenlage, bevor er Marktentwicklung und Konsequenzen für Parkimmobilien-Investoren einordnet.

1. Treibhausgasemissionen

Die EU-Verordnung 2019/631 schreibt die CO₂-Flottengrenzwerte für Neuwagen rechtsverbindlich fest. Die Stufen: 95 g CO₂/km von 2020 bis 2024, 93,6 g von 2025 bis 2029, 49,5 g von 2030 bis 2034. Ab 2035 gilt null Gramm. Wer diese Grenzwerte verfehlt, zahlt – Stefan Reindl vom Institut für Automobilwirtschaft Geislingen kalkuliert die Strafe auf rund 475 Euro pro Fahrzeug ab 2025. Mercedes-Benz verkaufte 2023 rund 2 Millionen Fahrzeuge, davon 240.000 rein elektrisch – bei den hohen Stückzahlen also ein sehr nennenswerter Betrag. Reindl erwartet, dass die Hersteller diese Strafzahlungen auf den Verbrennerpreis aufschlagen. Wer unbedingt einen Verbrenner will, zahlt die Strafe mit.

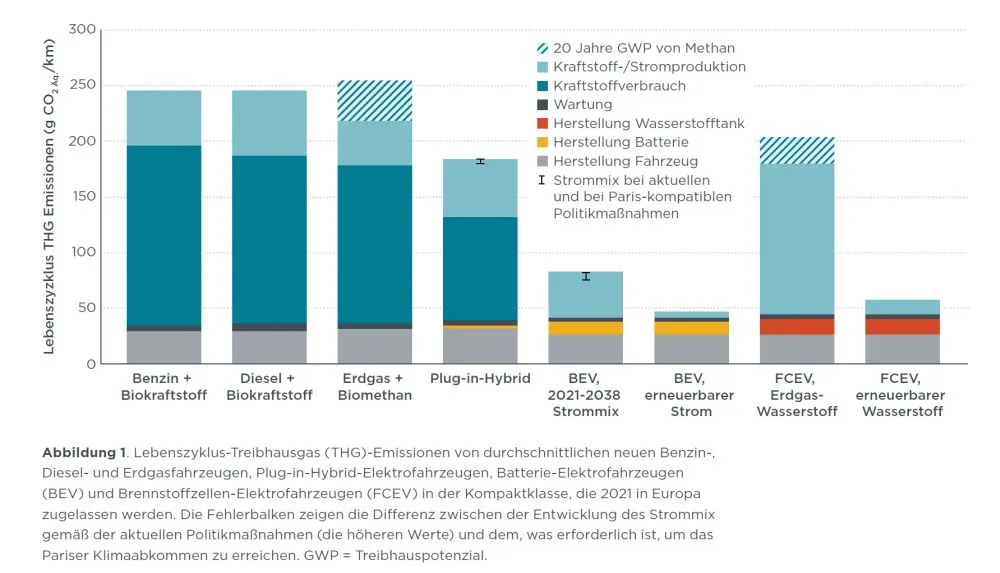

Lebenszyklusanalysen von ICCT (2021) zeigen für die Kompaktklasse: Batterieelektrische Fahrzeuge mit erneuerbarem Strom liegen unter 50 g CO₂/km. Benzin-, Diesel- und Erdgasantrieb liegen jeweils bei rund 250 g CO₂/km. Grauer Wasserstoff erreicht etwa 200 g CO₂/km – nur grüner Wasserstoff kommt in die Nähe der BEV-Werte. Die Rystad Energy Group rechnet über den gesamten Lebenszyklus mit Einsparungen von bis zu 58 % in den USA und Deutschland. Für China nennt sie 53 %. Abhishek Murali, Senior Clean Tech Analyst bei Rystad, ordnet das ein: Die Umweltbelastung ist am Anfang der Lebensdauer höher. Über die gesamte Nutzungsdauer sinken die Emissionen deutlich.

Der CO₂-Rucksack aus der Batterieproduktion ist der zentrale Streitpunkt – und der am schnellsten schrumpfende. Die ADAC-Berechnung für die Golfklasse unterstellt 240.000 km Gesamtlaufleistung über 16 Jahre. Der Break-even gegenüber Benzin und Diesel liegt beim heutigen Strommix bei 45.000 bis 60.000 km. Mit 100 % Windstrom sind es 25.000 bis 30.000 km. Eine Batterieproduktion verursacht aktuell rund 17 Tonnen CO₂. Nach dem Fahrzeugleben lässt sich die Batterie als stationärer Speicher weiternutzen. Dieses Second Life bringt rechnerisch ein Guthaben von rund 14 Tonnen CO₂, das Standardrechnungen meist ignorieren. Wer selbst rechnen will: T&E bietet mit „Are electric cars better?" einen offenen Lebenszyklus-Rechner an.

»30 % der weltweiten Ölversorgung fließt in den Straßenverkehr – der CO₂-Rucksack der Batterie amortisiert sich dagegen innerhalb der ersten zwei Betriebsjahre.«

2. Kosten & Sicherheit

Die Kostenkurve hält seit zehn Jahren

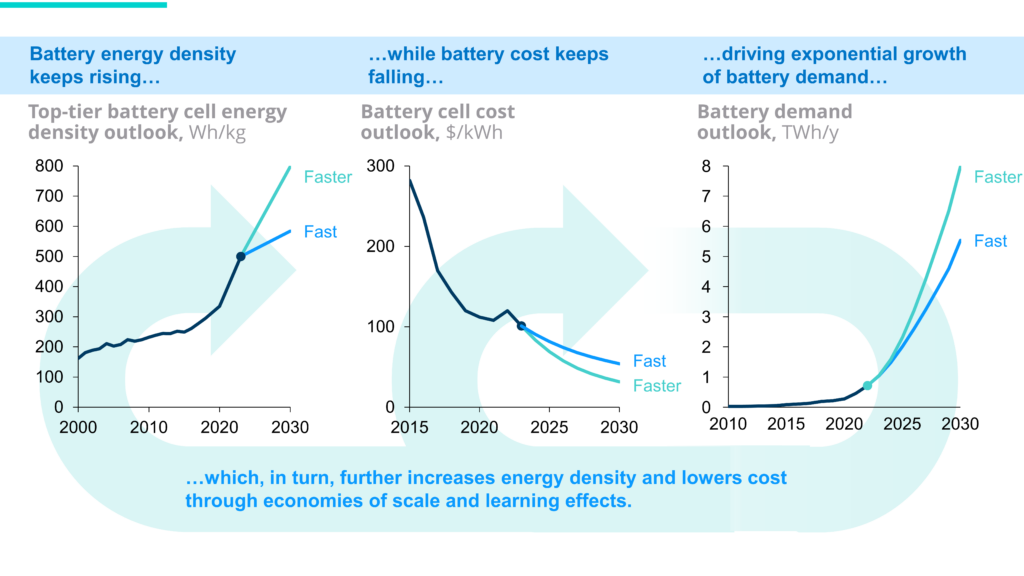

Tony Seba prognostizierte 2014 in „Clean Disruption" ein Elektrofahrzeug mit 320 km Reichweite für rund 10.000 US-Dollar bis 2025. Der BYD Qin+ wurde für 11.000 US-Dollar angekündigt – ein Jahr früher als vorhergesagt. Sebas eigener Kommentar zu seiner Kurve: „Kostenkurven sind wie die Schwerkraft. Es ist mir egal, was Sie von der Schwerkraft halten. Das ist seit mehr als 400 Jahren anerkannte Wissenschaft. Die Kostenkurven werden sich fortsetzen. Die Frage ist nur: wie schnell?" Die Energiedichte von Lithium-Ionen-Batterien hat sich seit Markteinführung vervierfacht – bei gleichzeitig um 90 % gesunkenen Kosten seit 2010.

Das Rocky Mountain Institute (RMI) prognostiziert für 2030 eine Spitzenenergiedichte von 600 bis 800 Wh/kg. Die Kosten sollen dann bei 32 bis 54 US-Dollar pro kWh liegen. Eine 50-kWh-Batterie reicht für rund 300 km und würde damit 2.000 bis 3.000 Euro kosten. Im April 2024 waren es 5.000 bis 7.500 Euro. China zeigt bereits, wohin die Kurve läuft: BYD, Hyundai und Changan boten im Februar 2024 Modelle für umgerechnet rund 10.000 Euro an. T&E zählt für 2024 mehrere europäische BEV-Modelle zwischen 20.000 und 25.000 Euro, Teslas Einstiegsmodell aus Grünheide soll ab 2026 unter 25.000 Euro kosten.

Reichweite wird zunehmend zur Designentscheidung statt zur technischen Grenze. Prof. Maximilian Fichtner vom Helmholtz-Institut Ulm hält über 1.000 km für realistisch. Vier Hebel summieren sich rechnerisch: Cell-to-Pack-Bauweise (+20 %), verbesserte Kathoden (+10 %), neue Anodenmaterialien (+40 %) und Cell-to-Chassis-Integration (+40 %). Ausgehend von heute 400 km ergibt das 1.035 km Reichweite. Fichtners Einordnung: Die Ladegeschwindigkeit ist der wichtigere Hebel als die maximale Reichweite, weil 400 km bereits fast alle Anwendungsfälle abdecken.

Sicherheit: Batteriepacks senken den Schwerpunkt

Im Euro-NCAP-Test (Stand März 2024) belegen Elektrofahrzeuge nahezu alle Spitzenplätze – angeführt vom NIO ET5, gefolgt von VW ID.7 und Smart #3. Euro-NCAP-Generalsekretär Dr. Michiel van Ratingen: „Alle Elektrofahrzeuge schneiden erheblich besser ab als vergleichbare Autos mit Verbrennerantrieben." Der Grund liegt im Packaging: Das Batteriepack im Fahrzeugboden senkt den Schwerpunkt und verstärkt die Struktur. Beim Tesla Model Y geschieht das über einen verstärkten Heckbodenguss.

Bei der Brandsicherheit liefern skandinavische Daten die verlässlichsten Werte. Dort sind Elektrofahrzeuge am längsten und in der größten Zahl im Bestand. In Schweden brannten Elektroautos in den vergangenen fünf Jahren 8- bis 10-mal seltener, in Norwegen 5- bis 7-mal seltener als Verbrenner. Teslas eigene Zahlen sprechen von einer 11-fach geringeren Brandhäufigkeit gegenüber dem US-Durchschnittsfahrzeug; eine oft zitierte US-Versicherer-Statistik von 60-mal seltener gilt als methodisch fragwürdig. Der ADAC kommt zu einem differenzierteren Befund. Akkubrände sind schwerer zu löschen als Benzinbrände, Rettungskräfte brauchen dafür eine Spezialausbildung. Die Brandursache hängt nach Feuerwehr-Experimenten stärker vom Kunststoffanteil im Fahrzeug ab als vom Antrieb.

Wohin die Entwicklung geht, zeigt BYDs aktuelles Flaggschiff: über 600 km Reichweite, eine Lebensdauer von 6 Millionen Kilometern, kein Kobalt und kein Nickel. Das alles zur Hälfte der Kosten heutiger Lithium-Ionen-Batterien.

3. Rohstoffsituation

Eine BEV-Batterie benötigt im Schnitt über 200 kg Mineralien – Kupfer, Lithium, Nickel, Mangan, Kobalt, Graphit, teils Seltene Erden in den Motoren. Ein Verbrennungsmotor kommt laut IEA mit 30 bis 40 kg Kupfer, Mangan und etwas Graphit aus (ohne Karosserie-Stahl und -Aluminium). Der Vergleich kippt, sobald die Nutzungsdauer dazukommt. Ein durchschnittliches Verbrenner-Fahrzeug verbraucht über seine Lebensdauer rund 17.000 Liter Öl, in Fässern gestapelt die Höhe eines 25-stöckigen Gebäudes. Deutschland verbrauchte 2018 allein bei privaten Pkw rund 42 Milliarden Liter Diesel und Benzin. Die Batterie dagegen ist weitgehend recycelbar: Von einer 480 kg schweren Tesla-Model-3-Batterie bleiben nur rund 30 kg – 6,25 % – nicht wirtschaftlich wiederverwertbar.

Kobalt und Seltene Erden – das Risiko liegt im Motor, nicht im Akku

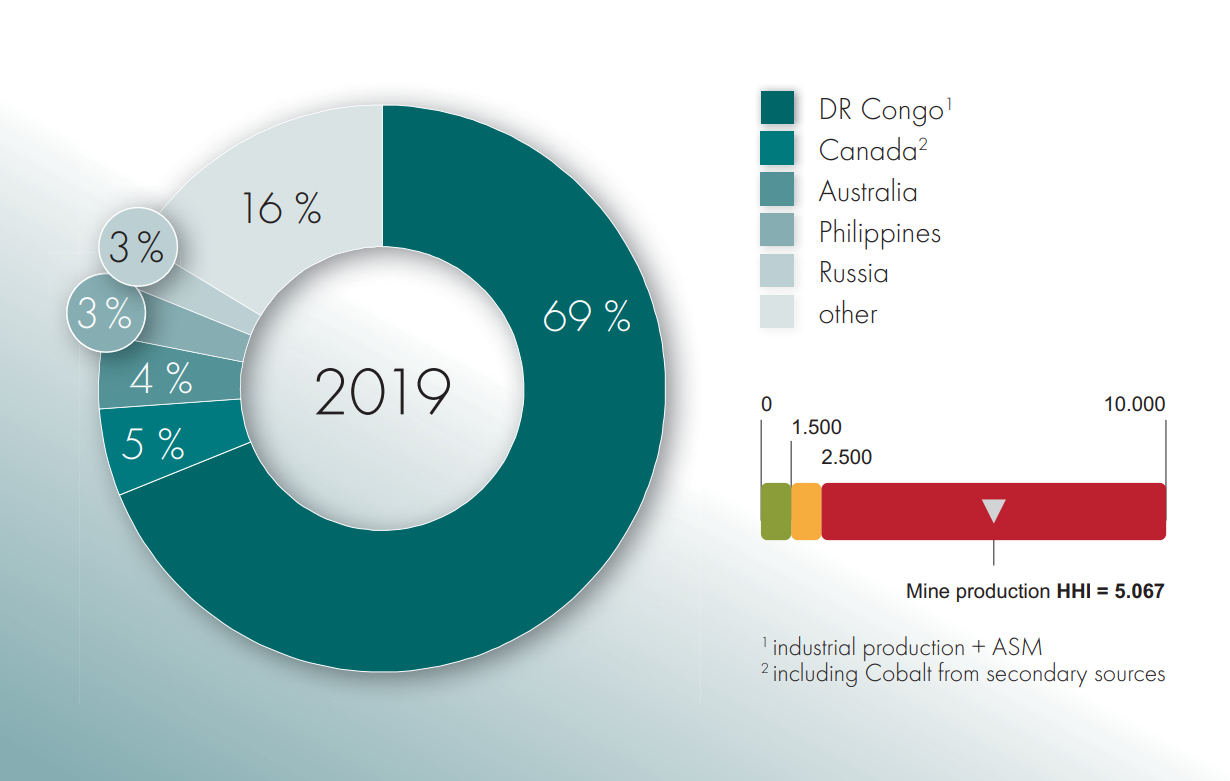

69 % des weltweiten Kobalts stammten 2019 aus der Demokratischen Republik Kongo. Die Bundesanstalt für Geowissenschaften und Rohstoffe schätzt, dass rund 80 % aus industriellen Minen internationaler Konzerne stammen. Auf handwerkliche Kleinminen mit Kinderarbeitsrisiko entfallen 10 bis 20 %. China kontrolliert mit über 60 % den Großteil der Kobaltverarbeitung. Die Antwort der Industrie sind LFP-Zellen. LFP steht für Lithium-Eisenphosphat, eine Zellchemie ohne Kobalt. Tesla setzt sie in vielen Model-3-Versionen ein, BYD ebenfalls, VW und Ford folgen ab 2023. Prognosen erwarten, dass der Kobaltbedarf pro Kilowattstunde um mehr als 75 % sinkt und der Nickelbedarf um rund 20 %. Der Lithiumbedarf sinkt nur um die Hälfte, weil Lithium in praktisch jeder Batteriechemie vorkommt.

Das eigentliche Engpassmaterial sitzt im Elektromotor, nicht im Akku. China fördert Neodym-Magnete fast exklusiv und spielt diese Marktmacht über Preisunterbietung und in Handelskonflikten aus. Dasselbe Risiko trifft die Generatoren von Windkraftanlagen.

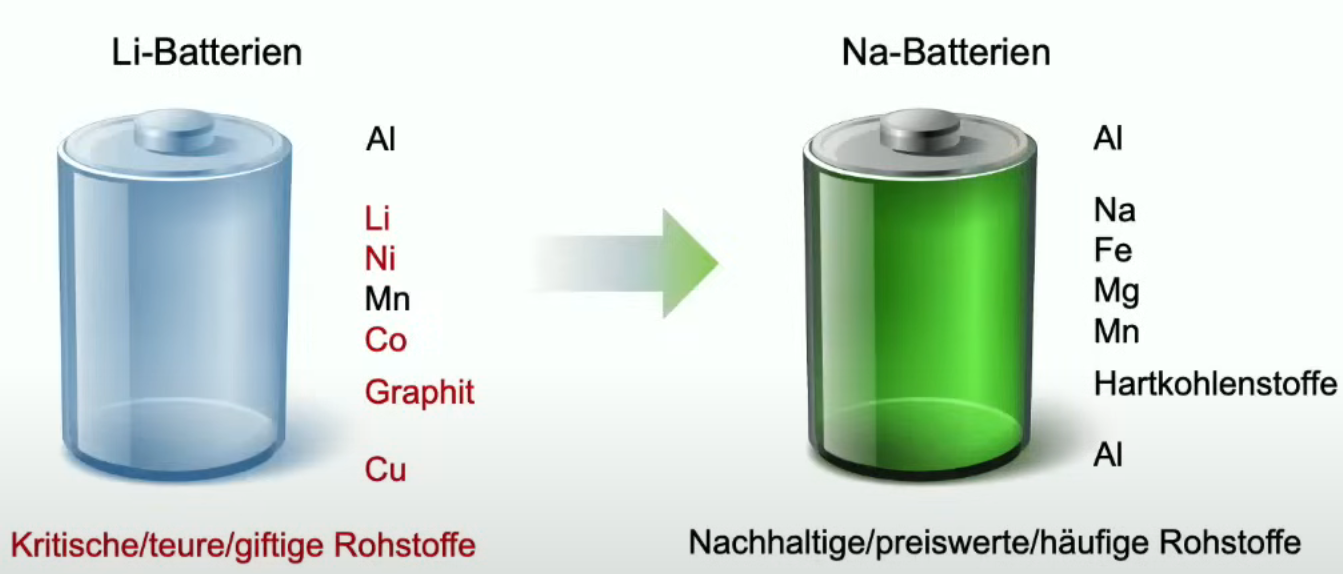

Natrium-Ionen-Batterien lösen die Rohstoffabhängigkeit

Natrium-Ionen-Zellen ersetzen kritische, teure und teils toxische Rohstoffe durch Natrium – eines der häufigsten Elemente der Erde. Der Nachteil: niedrigere Energiedichte, also mehr Gewicht für dieselbe Reichweite. Gestiegene Lithiumpreise haben die Technologie trotzdem konkurrenzfähig gemacht. CATL kündigte eine Kostensenkung von 60 % an. Der Preis pro kWh könnte damit deutlich unter 100 Euro fallen. Ein 50-kWh-Akku für einen Kompaktwagen läge dann bei 3.000 bis 4.000 Euro statt heute 8.000 Euro. Vor allem günstige Stadtautos profitieren davon, weil Reichweite dort eine untergeordnete Rolle spielt.

Auch die Forschungsgeschwindigkeit selbst verändert sich. Prof. Helge Sören Stein lehrt Digitale Katalyse an der TU München. Er beschreibt den Sprung durch KI und Automatisierung so: Ein Doktorand untersucht in einer vierjährigen Forschungsarbeit rund 100 Batterien. Ein automatisiertes Labor schafft dieselbe Zahl an einem Tag, inklusive Dokumentation. Das entspricht einem Geschwindigkeitsfaktor von rund 1.500.

Second Life und Recycling schließen den Kreislauf

Heutige E-Auto-Batterien halten 1.500 bis 2.000 Vollzyklen. Danach beenden sie bei rund 80 % Restkapazität das Fahrzeugleben. Bei 500 km Reichweite entspricht das rund 1.000.000 gefahrenen Kilometern. Danach folgt Second Life als stationärer Speicher: nochmals rund 2.000 Ladezyklen, etwa für Quartiersnetze, Ladeinfrastruktur-Pufferung oder die Stromversorgung kritischer Infrastruktur wie Kläranlagen. Erst danach folgt Recycling mit Rückgewinnungsquoten von über 90 %. Europa baut die Kapazität dafür auf: Bis 2030 sind in Deutschland rund 14 Gigafactories geplant – genug, um die Hälfte des europäischen Bedarfs zu decken.

Die Rohstoffabhängigkeit verschiebt sich, sie verschwindet nicht: Europa war bei Verbrennern vom OPEC-Ölnachschub abhängig, bei Batterien hängt es an chinesischen Rohstoffen und Verarbeitungskapazitäten. Der Unterschied liegt im Kreislauf. Batterierohstoffe lassen sich über Second Life mehrfach nutzen und anschließend zu über 90 % recyceln. Öl verbrennt einmal und ist weg.

4. Antriebseffizienz

Die Well-to-Wheel-Analyse – von der Primärenergiequelle bis zum Rad – liefert den ehrlicheren Vergleich als die reine Tank-to-Wheel-Betrachtung. Ausgehend von 100 % erneuerbarer Energie zeigt sich:

Der Elektromotor wandelt rund 95 % der eingesetzten Energie in Bewegung um. Der Verbrennungsmotor ist im Kern eine fahrende Heizung. Er bringt nur 30 % (Benziner) bis 36 % (Diesel) der Energie auf die Straße, der Rest wird zu Wärme. Wasserstoff-Brennstoffzellen erreichen rund 33 % Gesamteffizienz – besser als Verbrenner, aber deutlich schlechter als BEV. Selbst mit technologischem Fortschritt bis 2050 käme die Wasserstoffkette laut Studienlage nur auf rund 42 % Gesamteffizienz. Die direkte Elektrifizierung läge dann bei 81 %. E-Fuels mit 16–20 % Effizienz eignen sich kaum für den Individualverkehr. Der VDE rechnet es konkret durch: Aus derselben 3-MW-Windkraftanlage lassen sich sechsmal mehr Elektroautos betreiben als mit e-Fuels, und knapp dreimal mehr als mit Brennstoffzellenautos.

5. Nutzerfreundlichkeit & Reichweite

Reichweitenangst hält der Pendlerstatistik nicht stand

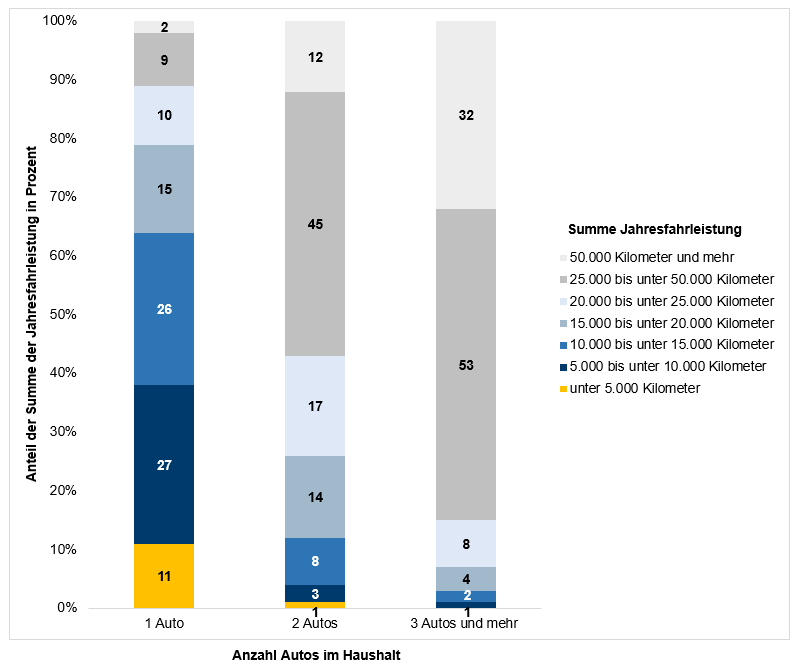

Destatis zählt für 2020: 68 % der Erwerbstätigen nutzen das Auto für den Arbeitsweg. Davon legen 77,5 % pro Fahrt weniger als 25 km zurück, 70,9 % sind höchstens 30 Minuten unterwegs. Knapp 64 % der deutschen Haushalte fahren im Jahr nicht mehr als 15.000 km. Fast 80 % bleiben unter 20.000 km, das sind rund 385 km pro Woche. Beim motorisierten Individualverkehr insgesamt sind 66 % aller Wege kürzer als 10 km, 91 % kürzer als 50 km. Eine DAT-Umfrage von 2022 bestätigt das Bild. Berufliche Fahrten summieren sich im Schnitt auf 4.440 km im Jahr, rund 35 % der Gesamtfahrleistung. Private Fahrten kommen auf 7.600 km, rund 60 %.

Der limitierende Faktor ist die Ladegeschwindigkeit auf der Langstrecke, nicht die Reichweite. CATL-Batterien erreichen heute bereits über 1.000 km Reichweite und laden in 10 Minuten rund 700 km nach. Mit weiteren chemischen und konstruktiven Verbesserungen erwartet die Industrie in wenigen Jahren über 1.300 km. Das reicht auch für Außendienstmitarbeiter mit mehr als 1.000 km Tagesleistung. Der Geely Zeekr 001 zeigt, wohin die Serienfertigung schon reicht: 620 km WLTP-Reichweite. An einer eigenen 800-Volt-Ladesäule mit bis zu 546 kW lädt er 432 km in 10 Minuten.

Ladeinfrastruktur entscheidet schneller als das Fahrzeug selbst

Ein Auto steht im Schnitt 23 von 24 Stunden. Das reicht, um praktisch jedes E-Auto über Nacht an der Haushaltssteckdose von 0 auf 100 % zu laden. Für die Langstrecke zählt die öffentliche Schnellladesäule: 50 bis 150 kW heute, perspektivisch bis 350 kW. Ein Porsche Taycan lädt an einer 270-kW-Säule in 22,5 Minuten von 5 auf 80 %.

Faustformel: Ladedauer (Minuten) = Akkukapazität (kWh) ÷ Ladeleistung (kW) × 1,3 (Aufschlag für Ladeschwankungen).

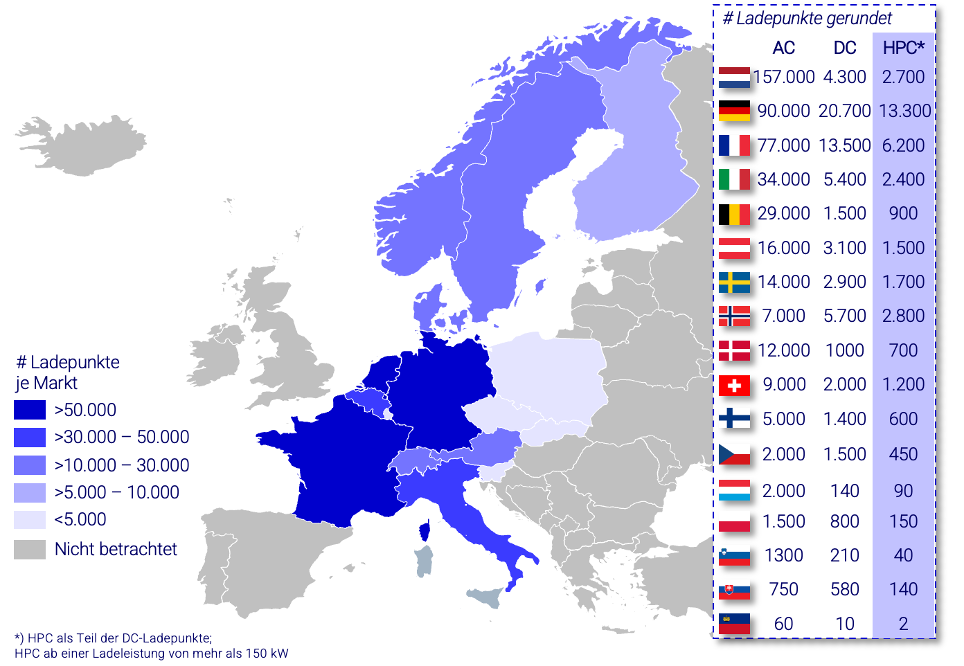

Norwegen hatte 2021 mit 14,5 öffentlichen Ladepunkten pro 1.000 Pkw mehr als das Siebenfache des EU-Durchschnitts, die Niederlande folgen mit 8 Ladepunkten. Deutschland liegt bei Schnellladern absolut vorn: 20.700 DC-Lader bis 150 kW, davon 13.300 mit über 150 kW (HPC). Treiber ist auch das größte Autobahnnetz Europas. Laut eMobility Excellence wuchs die Zahl der Ladepunkte zum 31.03.2023 binnen eines Jahres um 57 %. In Deutschland waren es 54 %, in Frankreich 82 %. Über 110.000 Ladestationen sind aktuell in Betrieb, bis 2030 sollen 6,3 Milliarden Euro in eine Million Ladepunkte fließen. Das EU-Parlament hat festgelegt: ab 2026 mindestens eine öffentliche Schnellladesäule alle 60 km entlang der TEN-T-Hauptkorridore. Zum Vergleich: Deutschland zählte 2022 rund 14.460 Tankstellen, davon 359 an Autobahnen. Bei Wasserstoff sind es weltweit nur rund 921 Tankstellen, 105 davon in Deutschland.

eFuels und Wasserstoff bleiben Nischenlösungen für den Pkw

Ein Liter e-Diesel benötigt 23 bis 27 kWh Strom in der Herstellung. Ein Diesel-Pkw mit 6 bis 7 l/100 km verbraucht damit 140 bis 190 kWh für 100 km. Ein BEV schafft dieselbe Strecke mit 15 bis 20 kWh. Mit der Energiemenge für 100 km Diesel-eFuel fährt ein Elektroauto rund 1.000 km. Porsches eigenes eFuel-Projekt in Chile heißt Haru Oni. Es soll die Produktion von 130.000 Litern im Jahr 2022 auf 550 Millionen Liter im Jahr 2026 steigern. Das entspräche 1 % des deutschen Kraftstoffverbrauchs von 47 Milliarden Litern. Für eine relevante Versorgung Deutschlands bräuchte es rund 80 weitere Anlagen dieser Größenordnung – ausschließlich für den deutschen Markt, ohne Schiffs- oder Flugverkehr.

Wasserstoffautos haben den Tipping Point von 10 bis 11 % Marktanteil bislang in keinem relevanten Pkw-Markt erreicht. Eine VDE-Studie taxiert Anschaffung, Betrieb und Wartung eines wasserstoffbetriebenen Zuges auf bis zu 35 % teurer als die batterieelektrische Alternative. Eine Studie aus Baden-Württemberg kommt zum Schluss, dass sich die Technologie auf keiner der untersuchten Strecken im Land durchsetzen konnte. Bei Lkw zeigt sich dasselbe Bild im Herstellerangebot: 15 europäische Hersteller bauen elektrische Schwerlast-Lkw, nur 4 Wasserstoff-Lkw. Der Hyundai Nexo kostet in der Anschaffung 75.000 Euro, in der Produktion aber 110.000 Euro pro Fahrzeug. Ohne Subventionen wirtschaftlich wird er erst nach einer Kostensenkung um Faktor 3.

6. Marktentwicklung & S-Kurve

Norwegen hat den Übergang bereits vollzogen

Norwegen brauchte von 10 % auf über 80 % BEV-Marktanteil rund 7 Jahre, von 2013 bis 2020. 2023 erreichte das Land mit 82,4 % einen neuen Rekord. Der Verbrenner-Anteil liegt nur noch bei 3,7 %. Reuters rechnet für 2024 erstmals mit mehr Elektroautos als Benzinern im norwegischen Gesamtbestand. Die Treiber sind regulatorisch und ökonomisch zugleich: Befreiung von Importzöllen, Kfz-Steuer, Mehrwertsteuer sowie Maut- und Parkgebühren, dazu Zugang zu Busspuren. Das norwegische Stromnetz speist sich zu 99 % aus Wind, Sonne und Wasserkraft. Haushaltsstrom kostet dort rund 10,3 Cent/kWh, Benzin rund 1,98 Euro/Liter. In Deutschland sind es 39 Cent/kWh und 1,77 Euro/Liter. Schon 2018 gab es Induktionsplatten an Taxiständen, heute steht an praktisch jeder Hauptstraße eine Schnellladesäule.

Deutschland verzeichnete 2023 erstmals mehr reine Elektro- als Dieselneuzulassungen, knapp 50 % aller Neuzulassungen entfielen auf elektrifizierte Antriebe (BEV, Plug-in-Hybrid, Hybrid). Trotz auslaufender Förderung stieg der BEV-Absatz um 11,4 % gegenüber 2022 auf einen Marktanteil von 18,4 %. Plug-in-Hybride brachen dagegen um über die Hälfte auf 6,2 % ein – Vorzieheffekte vor dem Förderstopp Ende 2022.

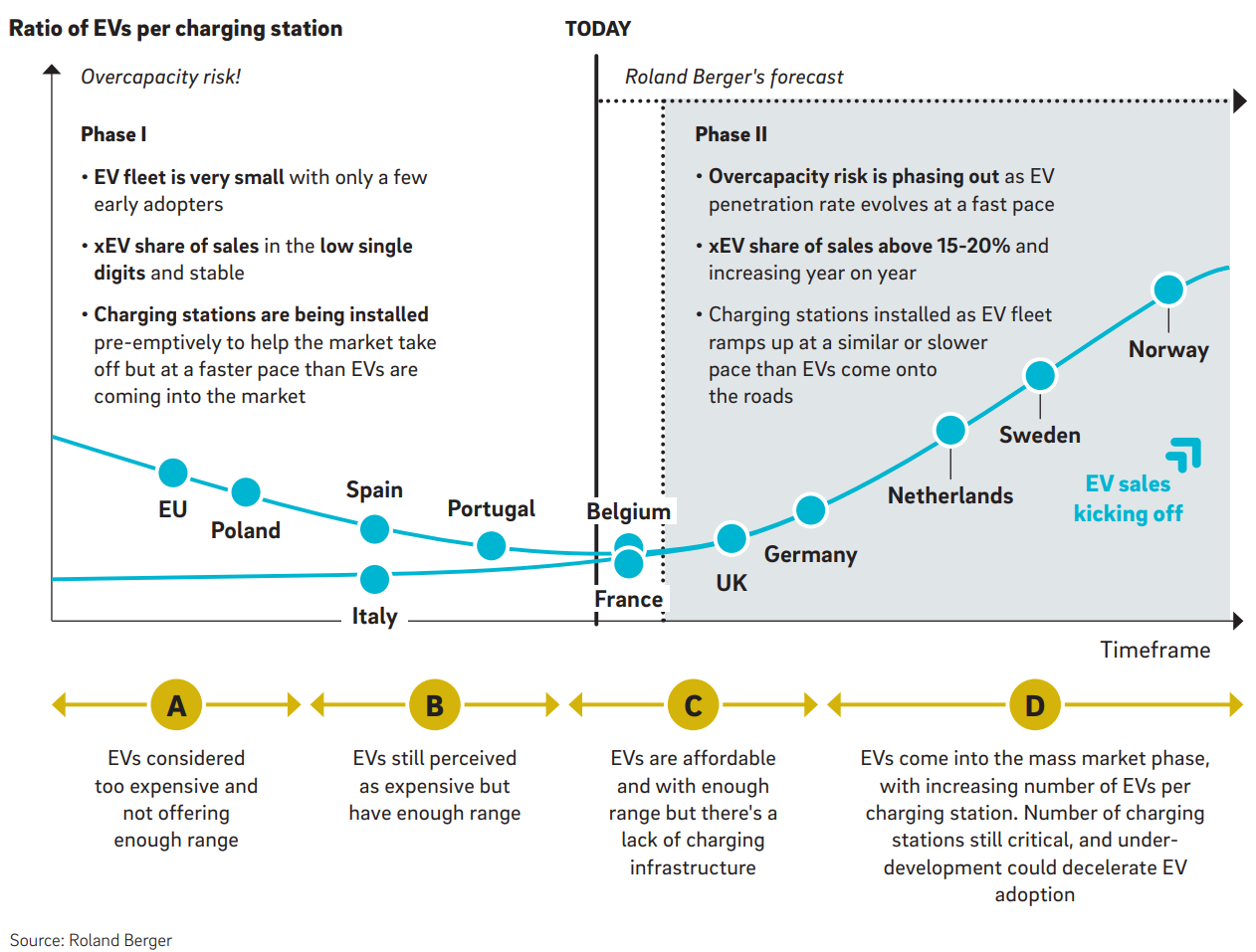

Roland Bergers Vier-Phasen-Modell verortet den Wendepunkt

Roland Berger beschreibt den Marktübergang in vier Phasen:

- Phase A – zu teuer, zu wenig Reichweite, zu wenig Infrastruktur.

- Phase B – teuer, aber ausreichend Reichweite.

- Phase C – erschwinglich und ausreichend Reichweite, aber unzureichende Ladeinfrastruktur.

- Phase D – Eintritt in den Massenmarkt bei einem Marktanteil von 15 bis 20 %.

Norwegen, Schweden, die Niederlande, Deutschland und das Vereinigte Königreich befinden sich bereits in Phase D. Roland Berger prognostiziert für die europäische E-Fahrzeugflotte ein jährliches Wachstum von durchschnittlich 34 % – von 4,4 Millionen Einheiten (2022) auf 45,5 Millionen (2030). In rund 25 Jahren soll die europäische Fahrzeugflotte zu 95 % aus Elektrofahrzeugen bestehen.

Das Muster folgt der klassischen S-Kurve der Technologiediffusion (Richard N. Foster) – vergleichbar mit der Smartphone-Einführung: Von 10 % auf 90 % Marktanteil vergehen typischerweise rund 7 Jahre. Prof. Maximilian Fichtner (Direktor HIU) verortet den entscheidenden Kipppunkt „oberhalb eines Marktanteils von ca. 10–12 %, von da an hören die Investoren auf, in die alte Technik zu investieren." Norwegens eigene Kurve bestätigt das empirisch: von 20 % auf knapp 80 % Marktanteil in nur 5 Jahren (2017–2022). Wer die BEV-Zulassungszahlen und ihre Prognosen laufend verfolgen will, findet bei leRaffl einen Account, der diese Daten regelmäßig aufbereitet postet.

Warum die IEA den Markt systematisch unterschätzt

Die Internationale Energieagentur hat den Photovoltaik-Ausbau über zwei Dekaden Jahr für Jahr unterschätzt – jede neue Prognose musste nach oben korrigiert werden. Bei Elektroautos wiederholt sich das Muster. Die IEA hob ihre Prognose für den Elektroanteil an Neuzulassungen 2025 von 15 % auf 23 % an. Die Prognose für 2030 stieg von 21 % auf 35 %. Die vorläufigen Zahlen für 2023 selbst liegen bei 18 % – höher als jede frühere Prognose für 2025 und bereits im Bereich der einstigen 2030-Erwartungen. Auch Prognosen zur Batterienachfrage hat die Realität laut RMI regelmäßig überholt. Dahinter steht eine Verstärkungsschleife: Bessere Batterien verbessern Ladegeschwindigkeit, Reichweite, Preis und Kundenakzeptanz gleichzeitig und lösen dadurch weitere Investitionen aus.

»Elektroautos sind das neue Photovoltaik« – Hannah Ritchie, Our World in Data: Sie wachsen schnell und werden schneller skalieren, als die meisten Menschen erwarten.

Fazit für Parkimmobilien-Investoren

Batterieelektrische Antriebe sind für Pkw- und Stadtbusverkehr bereits die wirtschaftlich überlegene Lösung – bei Treibhausgasbilanz, Effizienz und zunehmend auch bei Kosten und Sicherheit. Wasserstoff und eFuels bleiben relevant, aber für andere Segmente: Langstrecken-Lkw, Schiffs- und Flugverkehr, wo Batterien an Gewicht und Ladezeit scheitern. Für den Pkw-Verkehr – und damit für jede Parkimmobilie – ist die Richtung der Entwicklung nicht mehr offen, nur noch das Tempo.

Der Übergang zur Elektromobilität verschiebt den Werttreiber von Parkimmobilien. Wer heute in Ladeinfrastruktur (AC- und DC-Ladepunkte, V2G-Schnittstellen) und die entsprechende Netzkapazität investiert, positioniert sein Parkobjekt als zukunftsfähigen Urban Mobility Hub. Deutschlands geplante 6,3 Milliarden Euro Ladeinfrastruktur-Investition bis 2030 fließen überwiegend in den öffentlichen Raum – Parkhäuser mit Netzanschlussreserve sind die naheliegenden Standorte dafür.

Der Parkraumbedarf selbst wird kurz- bis mittelfristig nicht sinken – zu groß ist die Differenz zwischen wachsenden Pkw-Beständen und stagnierenden Parkraumangeboten in Innenstädten. Langfristig bieten zentral gelegene Parkhäuser zudem das größte Umnutzungspotenzial innerhalb des städtischen Immobiliengefüges.

Die vollständige Analyse mit allen Grafiken und Quellen als Druckfassung – 38 Minuten Lesestoff zum Ablegen.